Gli anni tumultuosi per Naked Wines non sono ancora finiti. Per chi di voi non la conoscesse Naked Wines è un ecommerce di vino con un modello di business un po’ particolare, atto a promuovere nuove cantine attraverso il meccanismo degli “angels” (ora circa 900mila) e delle sottoscrizioni, con circa 235 cantine (tutte alternative direi).

Il ritorno del fondatore al timone ha fatto partire una forte cura dimagrante, con cambi di management e limite ai costi, il tutto per portare Naked Wines su una dimensione più piccola ma più sostenibile. Non si comperano più vini che magari non si vendono (e bisogna svalutare), le spese sono “cappate” a una % del fatturato e via dicendo. Quindi il risultato sono dati di vendite in calo (-18% nel 2023) destinate a scendere ancora nel 2024-25 (-7/-17% previsto), perdite nel conto economico essenzialmente dovute alle svalutazioni di magazzino e agli oneri per ristrutturare, ma una “chiusura dei rubinetti” per salvaguardare la cassa, che infatti nell’anno è cresciuta (da 10 a 19 milioni di sterline) grazie proprio alla gestione del capitale circolante.

Dicevamo che il 2024-25 è un altro anno di purgatorio, visto che l’utile operativo è previsto di nuovo in negativo per colpa delle svalutazioni ma un altro anno di generazione di cassa (altri 10 milioni). Il mercato per ora non apprezza. L’azienda quota sulla borsa inglese a 40 milioni di sterline di valore di mercato (contro 290 milioni di vendite…).

Qual è il problema? Oggi Naked Wines si sta ristrutturando, cosa succede quando la cura dimagrante è finita? Sarà ancora in grado di correre? Sarà questo modello di business, basato sui vini alternativi, ancora profittevole?

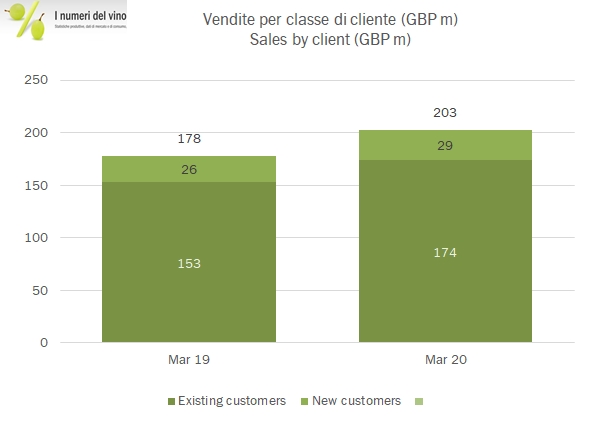

Passiamo a una breve analisi dei dati.