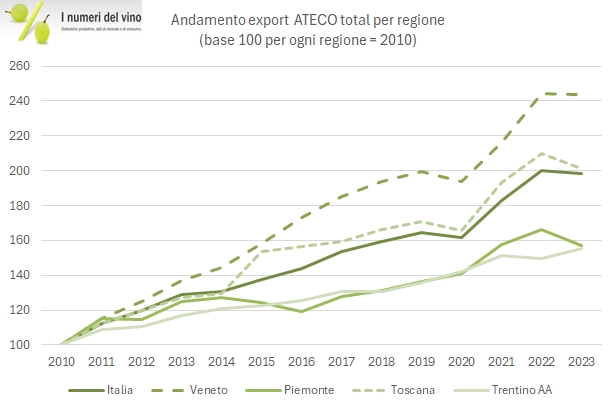

Chiudiamo l’analisi delle esportazioni di vino italiano del semestre con i dati per regione (di provenienza delle aziende) e tipologia di vino (limitatamente al vino fermo in bottiglia). Due considerazioni principali escono dall’analisi. La prima è che diversamente dal solito le esportazioni sono state trainate dai prodotti di bassa qualità, ossia vini da tavola e varietali, mentre, nell’ambito di un export cresciuto del 2% i vini DOP sono praticamente stabili, con l’eccezione in questa categoria dei vini rossi toscani, che crescono del 5%. La seconda, a livello regionale e prendendo tutto l’export incluso gli spumanti, è che il traino del Prosecco continua a spingere le aziende venete, che hanno avuto una crescita del 6% delle esportazioni, il doppio della crescita (+3%) delle esportazioni di vino nel loro complesso. In questa analisi, sono incoraggianti anche i dati dell’Emilia Romagna (+7%, forse legato all’andamento dei vini meno pregiati) e della Toscana (+4%, con un richiamo al buon andamento dei DOP rossi citato poco sopra). Non sono positivi per il secondo anno consecutivo i dati del Piemonte (-2%). Bene, nel resto del post trovate i grafici e le tabelle con tutti i dati.