I numeri semestrali di Advini sono stati incoraggianti. L’azienda è riuscita a recuperare il livello di fatturato toccato nel primo semestre 2019 (anzi il 3% in più), ma soprattutto Continua a leggere »

I numeri semestrali di Advini sono stati incoraggianti. L’azienda è riuscita a recuperare il livello di fatturato toccato nel primo semestre 2019 (anzi il 3% in più), ma soprattutto Continua a leggere »

societa’ quotate

Andrew Peller – risultati 2020 (marzo 2021)

nessun commentoAndrew Peller è uno dei principali produttori di vino in Canada. I dati di bilancio a marzo 2021 sono stati nel loro complesso moderatamente positivi, con un incremento del 3% delle vendite a 393 milioni di dollari canadesi, un utile operativo e utile netto (rettificato per gli oneri straordinari) stabili e una riduzione del debito di 10 milioni a 174 milioni di dollari, che corrispondono a 2x l’EBITDA. Quello che è strano e che incuriosisce è però come si sono sviluppati questi numeri, un fattor comune a diverse aziende vinicole più legate alle vendite nella distribuzione che nella ristorazione. La fase iniziale della pandemia ha visto l’azienda migliorare i margini e mantenere le vendite. A partire dal terzo trimestre 2020, che per loro significa dicembre 2020 le cose hanno cominciato a peggiorare e l’inizio dell’anno fiscale 2021-22 (quindi Aprile-Giugno) è particolarmente negativo, con un calo delle vendite del 6% e un utile operativo quasi dimezzato in uno dei trimestri che dovrebbe essere di riferimento. Il risultato è un andamento molto negativo delle azioni dell’azienda canadese, scese del 20% circa negli ultimi 12 mesi e con un valore di borsa di circa 400m di dollari canadesi, quindi un valore d’impresa di circa 575 milioni che indicano una valorazzazione di meno di 10 volte l’utile operativo storico, che però sarà destinato a calare. Grafici e tabelle sono allegati nel resto del post.

Constellation Brands – risultati primo semestre 2021

nessun commentoI risultati semestrali di Constellation Brands sono stati tutt’altro che eccitanti. Anche se per la seconda volta il management ha incrementato la proiezione di utili dell’anno, il titolo non ha reagito. È proprio sul primo grafico che trovate nel contenuto del post che vorrei attirare la vostra attenzione: da inizio anno le azioni del colosso americano della birra, vino e ora cannabis non si sono mosse, nel contesto di un mercato azionario molto favorevole e, soprattutto, del +15% e +25% messo a segno da un paio di altri produttori che guardiamo, Duckhorn e Treasury Wine Estates. Nello specifico di questi risultati trimestrali, la birra continua a trainare i conti, mentre l’effetto della vendita di parte del business vino a Gallo sta esaurendo i suoi effetti, e metterà Cbrands sul piede di circa 35 milioni di casse (37 adesso). I margini dell’attività vinicola stanno calando (siamo ora al 22% erano al 26-27% fino a qualche tempo fa), le vendite non solo calano in valore assoluto per la dismissione ma anche in termini organici non vanno bene, con le depletions che non vedono il segno “+” da tre anni e con il secondo trimestre a -2%, dopo il -3% registrato nel trimestre 2020. L’azienda resta molto profittevole, per l’amordidio, ma tutti gli utili vengono mangiati dalle perdite contabilizzare sotto la linea dell’attività nella cannabis… e a questo punto sembra che gli investitori si stiano stancati di tutti questi aggiustamenti e discorsi tipo, “se non consideriamo questo, se non consideriamo quello, allora…”. Vi lascio alle tabelle e ai grafici che espongono i dati.

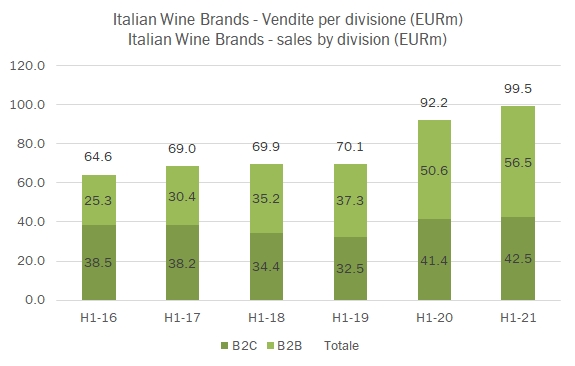

Italian Wine Brands – risultati primo semestre 2021

nessun commento

Italian Wine Brands ha consolidato e ulteriormente migliorato i già ottimi risultati del primo semestre 2020 nei primi mesi del 2021. Il Covid è stato paradossalmente per l’azienda un evento positivo, avendo spinto le vendite nei supermercati e le vendite a distanza, esattamente dove IWB genera la sua attività. In questi numeri però non c’è soltanto questo. IWB sta attivamente aggredendo nuovi mercati e quest’anno dobbiamo aggiungere un paio di linee, quelle del Belgio e degli USA alla nostre tabelle. Dal 27 luglio poi, IWB consoliderà Enoitalia e la dimensione e gli utili faranno un ulteriore balzo. Se nel primo semestre l’azienda da sola ha generato 100 milioni di fatturato e 6 milioni di utile netto, con dentro Enoitalia le vendite sarebbero state 198 milioni e l’utile netto 10 milioni. Quindi, un’azienda completamente diversa. Passiamo a commentare qualche dato nel resto del post.

Laurent Perrier – risultati e analisi di bilancio 2020

nessun commentoLaurent Perrier si conferma anche nel 2020 la migliore tra le aziende quotate della Champagne, con un recupero prodigioso nel secondo semestre, dopo aver subito in pieno l’ondata COVID nel primo (il bilancio chiude a marzo, quindi il primo semestre 2020/21 è cominciato il 1 aprile). La strategia di alzare il livello del prodotto è continuata imperterrita anche in occasione del COVID, anzi accelerando, con un ulteriore +6% nel prezzo medio di vendita dei prodotti, sopra il 4-5% degli ultimi anni. Ovviamente il COVID ha colpito secco, con un un -25% sui volumi (8.3 milioni di bottiglie). Ne esce un quadro con vendite calate del 20% (Francia -25%, Europa -15%, resto del mondo -23%) e il 45% dei prodotti di “alta qualità” (41% nel 2019). Miglior mix e forte attenzione ai costi hanno poi portato a dati operativi stabili in valore assoluto rispetto al 2019 (quasi un miracolo considerando il posizionamento dei prodotti di LP, più nella ristorazione che nella distribuzione al dettaglio): EBITDA stabile a 49.3 milioni, idem per l’utile operativo a 41 milioni, utile netto addirittura cresciuto da 24 a 25 milioni di euro grazie a un carico fiscale inferiore. Il debito è stabile a 280 milioni dopo aver assorbito 6 miloni di dividendi, 4 di investimenti (bassi) e un aumento di 17 milioni del magazzino. La strategia non cambia: andare sempre di più verso l’alto di gamma e i vini di lusso. Grafici e tabelle allegati nel resto del post.

Fonte: bilancio aziendale.