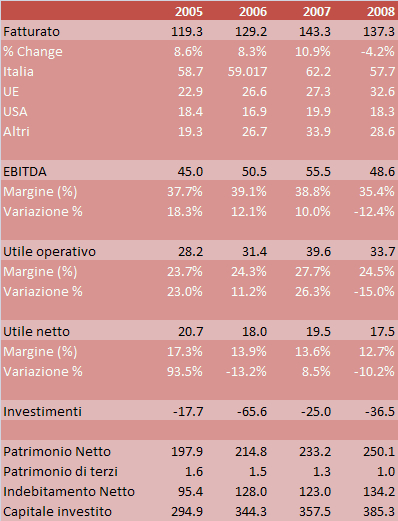

Antinori ci ha appena inviato il bilancio 2008, che mette in luce un leggero calo delle vendite e dei margini conseguenza delle difficili condizioni di mercato, soprattutto nella seconda parte dell’anno. Un punto va sottolineato al di la’ della bonta’ o meno dei numeri: Antinori, che si e’ caratterizzato per una propensione ad investire superiore a tutti gli altri big del vino italiano, non ha cambiato politica nel 2008, quando ha messo sul campo EUR37m di investimenti, cioe’ il 27% del fatturato. E’ un livello molto elevato, ma che Antinori si puo’ permettere di investire data l’entita’ dei suoi margini (comunque sopra il 35% a livello di MOL) e grazie a qualche piccola dismissione di attivita’ che ha fruttato circa EUR11m di introiti: Antinori ha venduto l’8% di Argentiera (dal 50% al 42%, ed e’ stata deconsolidata dal bilancio) e la sua controllata rumena ha venduto il 9% delle due cantine che possedeva al 60%. La struttura finanziaria resta molto solida anche se il ritorno sul capitale sta scendendo causa minori utili investimenti e incremento del magazzino. E bisogna immaginare che il 2009 possa essere un anno difficile, anche a causa della perdita dell’accordo di distribuzione di Krug.