TWE ha annunciato la settimana scorsa i risultati del primo semestre sostanzialmente in linea con le aspettative degli analisti (, ma ha purtroppo comunicato anche che le aspettative per la fine dell’anno fiscale (giugno 2025) sono più basse di quanto precedentemente indicato. Nel dettaglio, l’obiettivo di utile operativo è stato ridotto da 780-810 milioni di dollari australiani a 780 milioni (669m 2023-24 per confronto), quindi circa il 2% sotto “la metà della forchetta”, nonostante l’incremento dei benefici attesi dall’integrazione di DAOU (acquistata un anno fa) negli USA e a causa dei minori risultati della divisione “Treasury Premium Brands”, ossia dei vini di prezzo inferiore. Proprio quel segmento di vini da cui l’azienda si era prefissa di uscire, ma che non è riuscita a vendere per la mancanza di offerte.

Il tutto messo insieme (mancata vendita delle attività a basso margine e minori utili in prospettiva) hanno dato un colpo secco al valore delle azioni, che il giorno dei risultati ha perso il 7%. Dall’inizio dell’anno (al 15 febbraio) le azioni sono scese del 4% circa.

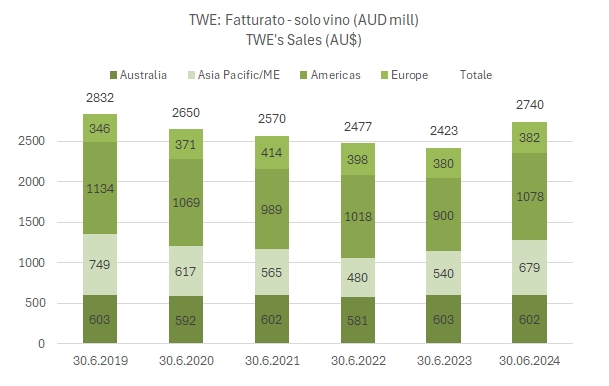

Venendo ai risultati più nello specifico le vendite sono cresciute del 20% a 1.54 miliardi di dollari australiani (+5% in termini organici, quindi senza DAOU), l’utile operativo è cresciuto del 35% a 391 milioni e l’utile netto del 33% a 221 miloni. L’utile per azione cresce meno (+21%) a causa del maggiore numero di azioni (TWE ha emesso azioni per pagare i due terzi dell’acquisizione di DAOU). Debito stabile a 2.0x l’EBITDA.

Maggiori dettagli con altri grafici e tabelle nel resto del post.