[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

I record raggiunti a fine anno dalle borse mondiali (non da quella italiana, chiariamo subito) si ribattono favorevolmente anche sulle valutazioni delle aziende vinicole. Come ogni anno facciamo il punto su quanto valgono e come si sono mosse le valutazioni dei principali titoli quotati del settore. Ebbene, conclusione più evidente è che rispetto a un anno fa di questi tempi le grandi aziende vinicole valgono il 10-15% in più se guardiamo i tre principali indicatori che prendiamo in considerazione (prezzo/utili, e valore d’impresa su EBITDA e utile operativo). Nel caso delle aziende della Champagne come vedrete le variazioni sono ancora più importanti, ma qui entra in gioco il fatto che gli utili di questi operatori sono calati mentre le valutazioni sono cresciute insieme al valore del loro magazzino… insomma dire che la valutazione è salita di oltre il 30% sarebbe un po’ fuorviante per chi legge… comunque, il quadro è positivo: le grandi aziende vinicole mondiali (tre) trattano a circa 22 volte gli utili attesi 2018, quelle piccole che comprendono anche le nostre Masi e Italian Wine Brand sono a 16 volte. Se guardiamo invece al valore di impresa su EBITDA siamo rispettivamente a 14 e 9 volte circa. Passiamo all’analisi dei dati.

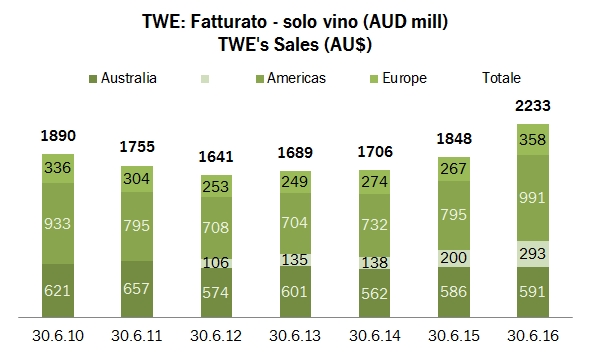

L’annuncio dei dati annuali di qualche giorno fa ha fatto balzare il valore delle azioni di Treasury Wine Estates di oltre il 10% a circa 10.5 dollari australiani per azione. I dati a giugno 2016, quando si chiude l’anno fiscale, sono stati particolarmente positivi, sia per l’evoluzione “organica” del business determinata dal piano di rilancio, sia per l’apporto molto evidente dell’acquisizione di Diageo Wines, che è stata consolidata per metà del periodo. Il valore di mercato dell’azienda è oggi di circa 7.8 miliardi di dollari australiani (quasi 6 americani), quasi il triplo di due anni fa, quando commentavamo l’articolo del Financial Times,

L’annuncio dei dati annuali di qualche giorno fa ha fatto balzare il valore delle azioni di Treasury Wine Estates di oltre il 10% a circa 10.5 dollari australiani per azione. I dati a giugno 2016, quando si chiude l’anno fiscale, sono stati particolarmente positivi, sia per l’evoluzione “organica” del business determinata dal piano di rilancio, sia per l’apporto molto evidente dell’acquisizione di Diageo Wines, che è stata consolidata per metà del periodo. Il valore di mercato dell’azienda è oggi di circa 7.8 miliardi di dollari australiani (quasi 6 americani), quasi il triplo di due anni fa, quando commentavamo l’articolo del Financial Times,