I risultati di Vranken Pommery sono abbastanza sovrapponibili a quelli di Lanson: vendite stabili o quasi e deciso peggioramento dei margini di profitto, soprattutto nella seconda parte dell’anno, chiaramente determinata dal rallentamento nel Regno Unito. Il 2016 di Vranken ha qualche luce e ombra aggiuntiva: da un lato una ripresa fiscale positiva a “aggiustato” la situazione a livello di utile netto, dall’altro lato il rimbalzo del capitale circolante ha determinato una ulteriore crescita del debito, che ora supera quota 650 milioni di euro, ossia uno stratosferico e sinora sconosciuto rapporto di 19 volte il MOL. In questo contesto, l’azienda continua a distribuire con orgoglio un dividendo di 7 milioni (9 milioni nel 2015), che supera di gran lunga la generazione di cassa dell’attività. D’altronde, un’azienda che impiegherebbe 19 anni a ripagare il debito pur dedicandoci tutta la generazione di cassa non è certo con il taglio dei dividendi che risolve la situazione… passiamo ai numeri…

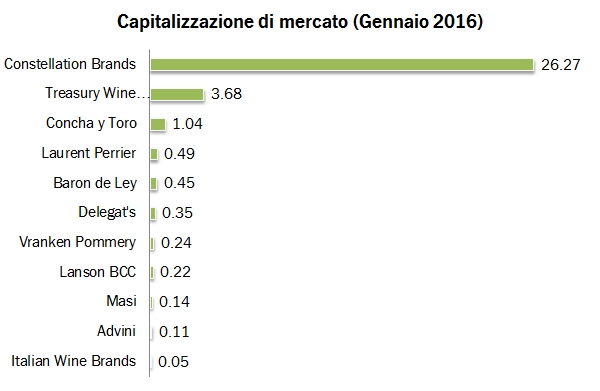

Affrontiamo oggi il tema della valutazione di borsa delle aziende, con i multipli 2017 e 2018 dei principali operatori quotati. Non ci sono differenze importanti rispetto allo scorso anno nei valori medi, anche se stanno succedendo un po’ di cose nel settore. La più importante probabilmente è l’inversione di tendenza tra Constellation Brands e Treasury Wine Estates: la prima subisce l’impatto delle minacce di Trump verso i prodotti messicani (e CB sta costruendo megabirrerie proprio laggiù per esportare in USA), mentre la seconda sta beneficiando della ritrovata competitività del suo prodotto, del piano di rilancio del nuovo management e, non da ultimo, dall’eccellente acquisizione del portafoglio vini di Diageo. Sul fronte europeo poco si muove invece. Masi resta impiantata su valutazioni piuttosto modeste, le aziende della Champagne restano ben valutate ma cominciano a subire le preoccupazioni sul futuro del loro principale mercato estero, il Regno Unito. Da un anno a questa parte la maglia rosa del migliore andamento è quello di TWE, +56% rispetto alla rilevazione dello scorso anno, seguita dal +15% di due piccole ma ambiziose aziende, Advini e Delegat, e da Concha y Toro, che ha finalmente visto i suoi margini in miglioramento. Quindi quali sono questi multipli? Prendendo le stime del 2017 le aziende mediamente trattano a circa 17.5 volte gli utili (17 lo scorso anno), 2.7 volte le vendite (2.6), 13 volte l’EBITDA (12.4) e 16.3 volte l’utile operativo (15.6). Si tratta naturalmente di “medie del pollo”, ma rende l’idea il fatto che la valutazione è globalmente leggermente migliorata. Lo scenario per il 2017 delle borse è positivo fino a circa metà anno, quando dovrebbe cominciare a farsi sentire il rialzo dei tassi… e su questo tema, attività come quella del settore del vino (e delle bevande in senso lato) non dovrebbe essere favorito. Vedremo che cosa succede!

Vranken Pommery ha chiuso i primi sei mesi dell’anno mostrando una leggera ripresa dellle vendite e degli utili, che restano però decisamente lontani dal passato, anche a causa del deconsolidamento di Listel, ora consolidata solo come contributo agli utili (“ad equity”, come si dice). Come vedremo tra un paio di giorni per Lanson, siamo di fronte a una ripresa del mercato francese (+10%), mentre l’andamento del fatturato estero è stato piuttosto negativo (-7%), in quest’ultimo caso fattore non rilevabile nell’azienda concorrente. La strategia resta invariata, con il lancio di nuovi prodoti (tra gli altri, uno Champagne da consumare con il ghiaccio…) e un forte investimento nella controllata Listel per convertire tutti i 600 ettari al biologico (200 finora). Come sempre, nonostante la perdita e l’aumento del debito (che cresce più del valore del magazzino…), il management si dice fiducioso, anche se di obiettivi non ne vengono forniti…

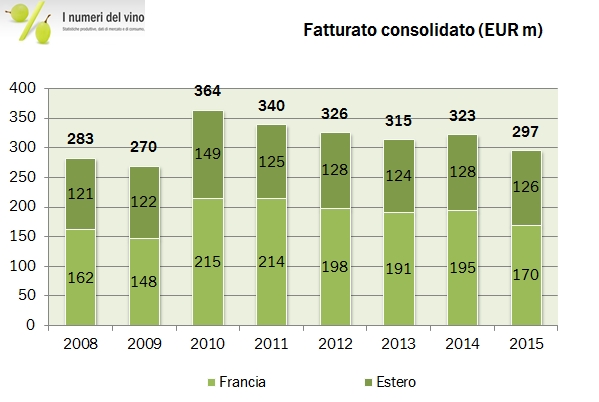

Per capire bene i conti di Vranken Pommery il riferimento a cosa è successo allo Champagne nel 2015 è importante. Abbiamo pubblicato questo rapporto qualche giorno fa: il mercato francese è andato molto male, soprattutto nella parte finale dell’anno, quando ricorderete ci furono i terribili attentati a Parigi. Quindi, a fronte di un mercato che a valore ha raggiundo 4.8 miliardi di euro, +5%, sono le esportazioni a determinare praticamente tutta la crescita (+12%). Tornando a Vranken Pommery quindi possiamo ben immaginarci un anno difficile. Oltre al problema Champagne-Francia, VP ha anche provveduto a “deconsolidare” parte dell’attività dei vin de sable, che ha determinato un impatto negativo del 6% sul fatturato. Mettendo dentro tutto, il 2015 è da dimenticare: le vendite calano dell’8%, l’utile operativo dell’11%, il debito sale nella stessa misura del magazzino. Tutto questo richiede un cambio di strategia, che è stato appena annunciato: focalizzazione sui margini di profitto e riduzione del livello delle scorte, che sono particolarmente rilevanti (oltre 2 anni di vendite) per ridurre il livello del debito che ha ormai raggiunto la soglia record di 16 volte il margine operativo lordo. Passiamo ai numeri.

La caduta del prezzo del petrolio e delle materie prime e la crisi che sta attanagliando diverse economie emergenti sta causando la peggior partenza delle borse mondiali da diversi anni a questa parte. Nelle prime due settimane dell’anno la borsa italiana ha perso il 10%, mangiandosi praticamente quasi tutto il guadagno del 2015, quando è stata una delle migliori borse in termini di performance. In questo contesto, le aziende del settore delle bevande alcoliche tendono a essere considerate “difensive”, perlomeno a patto di non essere troppo esposte ai mercati emergenti. L’aggiornamento annuale del post sulla valutazione borsistica delle aziende vinicole agricole arriva quindi in un momento di particolare volatilità degli indici azionari. E’ però quest’anno un appuntamento importante, perchè nel corso del 2015 Masi e Italian Wine Brand hanno fatto il loro ingresso nel mercato AIM e quindi possiamo finalmente parlare di aziende italiane anche in questo contesto.

Dunque, la conclusione di questo post è piuttosto semplice: in media, la valutazione delle aziende vinicole nel corso del 2015 è cresciuta. Cosa significa? Che per un ammontare di utili uguale a quello di un anno fa, il valore di quell’entità che genera quegli utili è cresciuto. Di quanto mi chiederete? Beh qui è più difficile rispondere ma “la media del pollo” direbbe del 10% circa. A questo è corrisposto un incrementi di valore (medio) in euro del 20-25% circa.

Seconda conclusione. Abbiamo la prima azienda vinicola con un brand riconosciuto, un modello di business integrato, quotata, Masi. Chiaramente è un punto di riferimento. La sua valutazione è 13 volte gli utili (valore azionario), 2.1-2.2 volte le vendite (valore d’impresa), circa 7.5-8 volte l’EBITDA (o MOL) e 8.5-9 volte l’utile operativo). Le azioni di Masi sono molto meno care della media del settore del vino, che però ha dentro Constellation Brands e TWE (gigantesche) e tre aziende della Champagne (il cui valore è più legato al patrimonio che non agli utili). Quindi, il confronto più onesto è con le aziende della medesima taglia principalmente coinvolte nella produzione di vino. In questo caso, Masi resta poco cara, ma il gap di valutazione con le altre aziende è minore, diciamo tra il 3% e il 10% in dipendenza dagli indicatori scelti. Passiamo nel resto del post a qualche altra considerazione.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.