Dopo qualche anno di assenza, ripropongo oggi i numeri di Zonin, di cui sono riuscito a ottenere i bilanci. L’azienda ha in questi anni messo a segno un forte progresso commerciale (le vendite sono raddoppiate tra il 2009 e il 2015), anche se i margini restano molto bassi per via della struttura del modello di business e l’utile netto è stato fortemente impattato dalle perdite sulle coperture cambi. Infatti Zonin tiene fuori dal perimetro aziendale le tenute italiane (mentre sono incluse quelle estere), che assorbono una parte immagino significativa dei profitti. La forte connotazione internazionale è certamente un punto di forza, anche se le vendite italiane proprio nel 2015 hanno visto un deciso incremento (+21%), che è corrisposto con una ridefinizione della strategia commerciale nei confronti della grande distribuzione, che continua nel 2016. Trainata anche dal Prosecco (che crea vendite ma mette anche pressione ai margini…), nella parte sulle previsioni 2016 Zonin lascia intravedere un altro anno di crescita simile al 2015: se così sarà il fatturato dovrebbe raggiungere quota 200 milioni di euro, accompagnato da un “incremento della redditività, maggiore attenzione sulla valorizzazione e distribuzione dei vari marchi e riduzione della posizione finanziaria netta”.

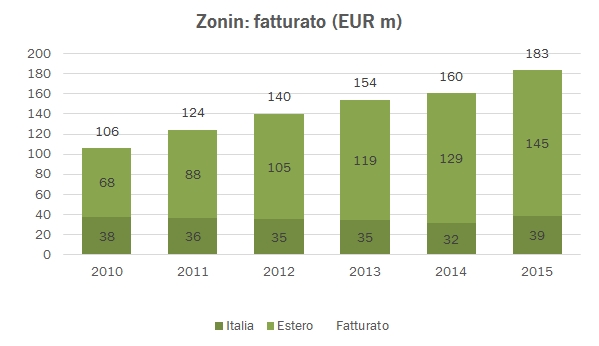

- Il fatturato cresce nel 2015 a 183 milioni, con un progresso del 21% in Italia e del 13% all’estero, che rappresenta con 145 milioni il 79% delle vendite.

- Essendo la crescita più guidata dai volumi che non dal prezzo/mix, si appesantisce anche la struttura dei costi, con un netto incremento del costo del personale (nuova linea produttiva). Ne consegue un margine operativo lordo di 11 milioni di euro, il 6% delle vendite come lo scorso anno. A livello operativo, Zonin evidenzia un leggero aumento degli ammortamenti, a causa degli investimenti realizzati, che limita l’incremento dell’utile operativo a 8 milioni di euro. Si tratta di un miglioramento rispetto al 2014, ma come vedete dalla tabella è comunque allineato al 2013 e ancora inferiore al 2012.

- L’utile netto invece nel 2015 scompare a causa delle rilevanti perdite sulle coperture cambi (3 milioni di euro) e di una tassazione particolarmente pesante (65%).

- A livello patrimoniale il debito scende un po’ rispetto al 2014 (42 milioni rispetto a 44), che però aveva rappresentato un picco storico per l’azienda. Il capitale investito di 94 milioni di euro è stabile rispetto allo scorso anno, nonostante un leggero e strutturale incremento del fabbisogno di capitale circolante (54 milioni contro 52 del 2014).

- Dopo anni piuttosto difficili, la struttura finanziaria sembra sotto controllo, con un debito su EBITDA di 3.8x volte (4.6x nel 2014). C’è da aspettarsi un deciso miglioramento se le previsioni contenute nel bilancio (redatte all’interno di un piano 2016-2018) si realizzeranno.

- Il ritorno sul capitale torna sopra l’8% dopo il vistoso calo del triennio 2012-14. Si tratta di un dato piuttosto volatile, data la scarsa dotazione di capitale dell’azienda (meno di 40 milioni di euro di attività tangibili), derivante dalla caratteristica preponderante di attività commerciale.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco Baccaglio