Una delle cooperative che mancano all’appello del nostro sito e’ Mezzacorona, che opera su 3 regioni (Trentino Alto Adige, Sicilia e Toscana con una quota del 10% nel castello di Querceto), con una superficie di poco piu’ di 3000 ettari e 1300 soci consorziati. Le tenute in Sicilia e in Toscana coprono rispettivamente circa 600 e 100 ettari. La cooperativa chiude il bilancio a agosto e i dati che presentiamo si riferiscono al bilancio chiuso al 30/8/2006. La cooperativa opera con 4 marchi commerciali, Mezzacorona, Rotari, Trolloy e Feudo Arancio.

One of the cooperatives which we still did not consider was Mezzacorona. It operates in three regions (Trentino, Sicily and Tuscany through a 10% stake in Castello di Querceto=, with roughly 3100 ha of vineyards and 1300 shareholders. Sicily and Tuscany properties cover respectively 600 and 100 hectars respectively. The cooperative closed 2005 accounts in August. It operates with 4 brands: Mezzacorona, Rotary, Trolloy and Feudo Arancio.

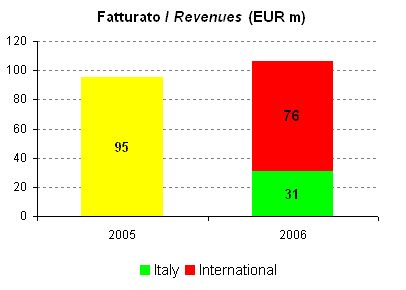

Il fatturato del 2006 e’ cresciuto del 12%, in parte grazie al consolidamento del consorzio ortofrutticolo Valdadige (di cui stimiamo un fatturato di 6-7m). L’esposizione internazionale e’ molto rilevante, pari al 71% del fatturato. Non ci sono dettagli sul livello nel 2004 e nemmeno su una maggiore suddivisione delle vendite internazionali.

Sales in 2006 were +12%, partly thanks to the increase of the scope of consolidation which now includes Valdadige (we estimate 6-7m sales). Mezzacorona is mainly selling its products abroad /71%) of sales. Unfortunately we have not details on 2004 in order to see the different trends.

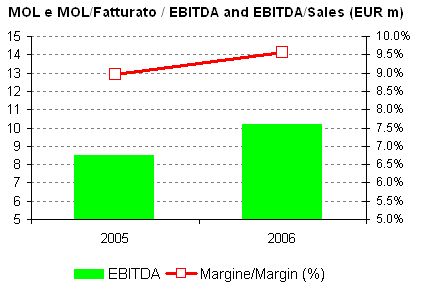

I margini sono quelli tipici delle cooperative, quindi con un bilancio che punta al pareggio. Va detto che Mezzacorona ha ammortamenti molto rilevanti (circa 8m all’anno) e quindi, per rispettare il pareggio, ha comunque un margine opeativo lordo del 9.6% del fatturato. I costi sono principalmente relativi all’acquisto delle uve dai soci, con una liquidazione di 120EUR per quintale di uva, un livello definito nel bilancio superiore sia all’anno precedente che al livello medio rilevato dalla provincia di Trento. Il personale pesa per 12m di euro (310 dipendenti con un costo medio di 38mila euro).

L’utile netto e’ stato di 0.5m di euro nel 2006, in discesa dai 3m del 2005 (che pero’ includevano significative partite straordinarie).

Profit margins are in line with other cooperatives, with the target to reach the breakeven point. We highlight that Mezzacorona has very significant depreciation charges (8m a year) and therefore in order to be profitable it shows and EBITDA margin of 9.6% which is overall not bad. Costs are instead mainly tied to the purchase of grapes from shareholders. It paid 120EUR per q of grapes, a level which the management defined as higher than last year and the average level in the Trento province. Personnel costs were 12m EUR (310 employees with an average cost of 38kEUR).

Net profit was 0.5m in 2006, with a reduction from 3m in 2005, which was however favourably affected by high one-off gains.

La gestione del capitale circolante e’ piuttosto efficiente, con un livello pari a circa il 35% del fatturato, anche se in salita rispetto al 20% del 2005 che beneficiava di un livello forse abnorme dei debiti verso fornitori. Il magazzino copre circa 130 giorni di vendite, in discesa dai 148 del 2005, mentre i rapporti con i clienti sembrano essere improntati a dei tempi di pagamento piuttosto corti, con una media di circa 80 giorni, inferiore alla maggior parte dei casi che abbiamo analizzato.

Working capital management is quite efficient, with a level of roughly 35% of sales, even if it shows an increase from the 20% of 2005 (affected by an abnormally high level of payables). Inventories at 130 days of sales are lower than the 148 of 2005, while relation with customers are based on quite quick payments, with an average of 80 days, which is below the level of many other companies we analysed.

Mezzacorona ha un capitale investito molto rilevante, pari a 190m, supportato da quasi 170m di immobilizzazioni. Si finanzia in maniera piuttosto massiccia con debiti, che hanno raggiunto i 120m nel 2006. Di questi debiti circa 10m vengono contratti con i soci e quindi potremmo quasi riclassificarli come patrimonio netto. Il debito e’ comunque piuttosto rilevante, se considerate che sta a oltre 1 volta il fatturato e a circa il 170% del patrimonio netto.

Mezzacorona has a capital employed quite significant at EUR190m, due to roughly 170m of tangible assets. It is mainly financed with debt, which reached 120m in 2006, out of which 10m are coming from the shareholders, thus implying that these might be reclassified as equity. Debt is however a bit too high, if you consider that it exceeds the yearly revenues and is roughly 170% of the equity.