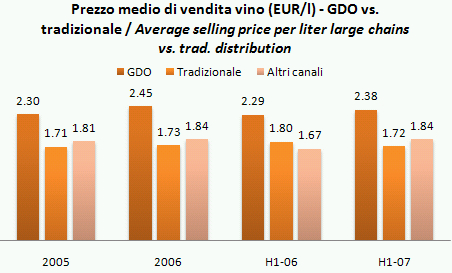

Fonte: ISMEA Nielsen

ISMEA Nielsen offre un secondo angolo di lettura delle vendite al dettaglio di vino. Si tratta del prezzo medio per canale di vendita (grande distribuzione, dettaglio tradizionale e altri canali) di tutte le categorie dei vini: confezionato, sfuso e spumante. Ora, in questo post, io sto commentando dei dati a cui stento a credere: chi sa di marketing mi aiuterà…

ISMEA Nielsen offers a second angle to look at the retail sales of wine in Italy. It provides an average price per channel (supermarkets, traditional stores, other) for the three key wine categories (bottled, unbottled and sparkling wines). In this post, I am about to comment figures which looks exactly the way around compared to what I would have expected. I hope that someone with marketing skills will help

Dunque da questa statistica emerge che la grande distribuzione vende vino a dei prezzi largamente superiori a quelli del dettaglio tradizionale. Qui, devo immaginare che per prezzo si debba intendere esclusivamente “mix”, dato che devo ipotizzare che il signor Caprotti di Esselunga debba essere un pochino piu’ competitivo di una piccola enoteca nella vendita di una bottiglia di Falanghina dei Feudi di San Gregorio. Eppure, come vedete la sbarra della GDO e’ in ogni periodo analizzato piu’ alta delle altre. Nell’ultimo rilevamento siamo a EUR2.38 al litro rispetto a EUR1.72 del dettaglio tradizionale.

So, these figures are telling us that supermarkets are selling wine at a price largely above the one of the other channels. In this case, it is fair to assume that “price” is to be intended by “mix”, since I have to assume that the boss of a large supermarket chain has to be able to buy wine at a better price than the small wineshop at the corner. Anyhow, in supermarkets in any period we have considered, the selling price is better than for the other channels. In the last survey (H107), it was EUR2.38 per liter vs. EUR1.72 for wine shops.

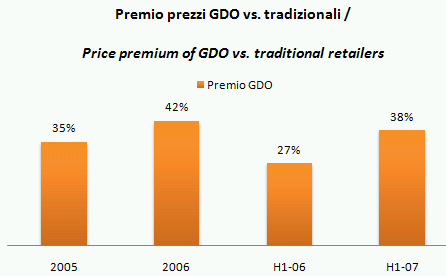

Come si muove questo “premio” se cosi’ posso chiamarlo? Beh, cresce. Da questo grafico vedete come sia passato dal 35% al 42% tra il 2005 e il 2006. Non lasciatevi ingannare dal 38% del primo semestre 2007, perche’ nei primi sei mesi dell’anno si vende vino a un prezzo chiaramente piu’ basso che nella seconda meta’ dove si festeggia e quindi si compera piu’ spumante (che costa ovviamente di piu’). Anzi a voler guardare bene, il premio si e’ addirittura allargato nei 6 mesi 2007, dal 27% al 38%, cioe’ 11% in piu’ mentre nel confronto annuo erano soltanto il 7%.

How is this “premium” moving, if I can call it like this?. It is increasing. In the second graph, you can appreciate the fact that it moved from 35% to 42% in 2006. Don’t be mistaken by the 38% of H107, because this is due to the seasonally lower pricing of products, since most of the highly priced wines are sold in H2 for the usual celebrations. In fact, the premium even widened in H1, moving up by 11%, while in the whole of 2007 it was up by just 7%.

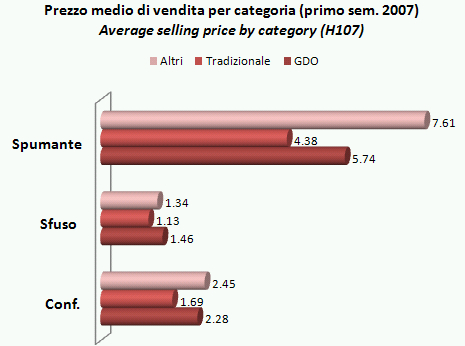

A questo punto ci si domanda: ma allora e’ perche’ ci si vendono delle macrocategorie diverse di vino. Di nuovo, no. Il premio e’ presente sia nel vino sfuso, al 29%, che negli spumanti (31%), mentre raggiunge il massimo (35%) nel vino confezionato. Curiosamente, guardando le macrocategorie appare come il canale che vende a un prezzo migliore (o un mix migliore) sia quello chiamato “altri” che devo ipotizzare raggruppi principalmente la vendita diretta (sia telefonica-per corrispondenza che dal produttore al consumatore).

Now, the next question mark is about the mix between the big categories, such as traditional sells only unbottled, supermarkets just bottled and sparkling. Not true. The premium is nearly the same even looking at the categories: 29% for unbottled wine, 31% for sparkling wine, 35% for bottled wine. Here, there is a further surprise. The winner in terms of average price is not even the supermarket, it is the direct channel, with a price which is even higher. This channel should group the direct sale channel (via phone-mail).

[TABLE=31]

Guarderemo con attenzione a cosa succede nei prossimi trimestri. Certo e’ che a vedere questi numeri (e considerando che purtroppo non e’ possibile trovare le quote di mercato per canale, che tanto sarebbero interessanti da leggere) il mondo del dettaglio tradizionale del vino (le enoteche) sembrano avere un modello di vendita inadeguato (ovviamente si parla della media del pollo) rispetto alla grande distribuzione. Mi sarei proprio aspettato di vedere dei dati diversi, considerato che i grandi vini dovrebbero in realta’ passare per le enoteche… ma forse sono troppo pochi per influenzare questi numeri…

Let’s look with attention to what happens in the next quarters. However, these figures (and unfortunately it is not possible to find the market shares by channel) show that the traditional wine shops have an inferior sale model (or supermarkets have a superior one). This is clearly a big average (of the chicken) but, again, I would have expected to see the wineshops selling the best wines, and supermarkets taking care about the mass market.

Notavo questa cosa di recente. Non ci sono solo enoteche più o meno blasonate in giro, ma (soprattutto in certi contesti caratterizzati da quartieri/paesi a popolazione prevalentemente anziana) tante “vinerie”, dove si vende soprattutto lo sfuso, e dove le bottiglie (perlopiù OP e Monferrato dalle mie parti) non superano assolutamente mai i 3.5 -4 euro.

Per contro nella GD mi pare che il prezzo (tavernello a parte) allo scaffale delle bottiglie superi spesso questa cifra.

Luk

Luk

Infatti: non sará che lo sfuso vendito dal Vini & Olii sotto casa abbassi la media

a favore dei canali tradizionali ?

Potrebbe essere che voi avete ragione, pero’ allora dato il crollo delle vendite di vini sfusi (riportati dalla stessa ISMEA Nielsen e recentemente commentati), si dovrebbe vedere un significativo miglioramento del mix di vendita nel canale tradizionale, che invece non c’e’.

Oltretutto, anche a livello di vino confezionato, la differenza tra 1.7 e 2.4 euro e’ piuttosto significativa. COmincio ad avere la sensazione che questi dati siano fortemente inquinati dagli alimentari tradizionali…

bacca

Nella gdo le quote fascie prezzo decimale in più decimale in meno sono;

Valore del mercato 1,2 miliardi di €

sopra i 5€; 11,8%

tra i 3 ed i 5€; 17,1%

tra i 2 ed i 3€; 16,8%

tra 1 ed 2 €; 36,0%

sotto gli 1€; 18,3%

lo 0,75 traina il mercato ed i vini 0,75 sopra i 3€ sono quelli che fanno crescere il mercato.

la promozionalità si avvicina e supera il 50%.

fonte IRI

[…] con la classifica in base al fatturato. Nell’ambito dei mercati del vino abbiamo guardato ai prezzi di vendita per canale distributivo e i prezzi all’origine del vino (in forte rialzo), abbiamo aggiornato le esportazioni ad […]