[English translation at the end of the document]

Nosio e’ una societa per azioni detenuta per il 55% dalla cooperativa Mezzacorona (e per il 45% da privati). Proprio in questi giorni e’ in corso un aumento di capitale piuttosto rilevante (EUR22.5m) volto a finanziare un’ulteriore espansione dell’attivita’ con un nuovo stabilimento munito di un impianto di imbottigliamento (per un importo equivalente). Nosio genera circa EUR80m di fatturato e da un paio di anni sta mettendo a segno una crescita significativa, pari all’11-12% annuo. La sua attivita’ consiste sostanzialmente nell’acquisto di vino sfuso dalle cooperative (Mezzacorona rappresenta oltre meta’ degli acquisti) che poi distribuisce anche attraverso joint venture con la medesima Mezzacorona. Il fatturato e’ ben bilanciato tra Italia ed estero (56-44%), anche se nel corso del 2007 e’ stata soprattutto la parte internazionale a trainare le vendite dell’azienda, con un incremento del 17% contro il +7% riportato in Italia.

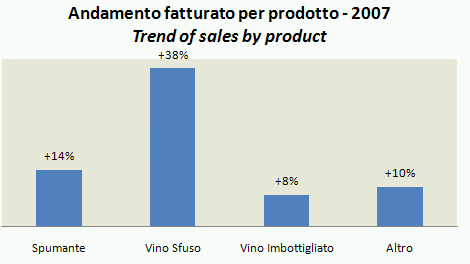

L’azienda suddivide il suo fatturato in 3 divisioni: i vini imbottigliati (marchi Mezzacorona e Feudo Arancio) sono la parte piu’ significativa, con il 73% delle vendite, ma anche la parte che nel corso del 2007 e’ cresciuta di meno, con un +8%; vengono poi i vini sfusi, circa il 13% del fatturato, in crescita del 38% nel 2007 e la parte spumanti (marchio Rotari), che rappresenta circa l’11% del fatturato e che ha realizzato una crescita del 14% nel 2007.

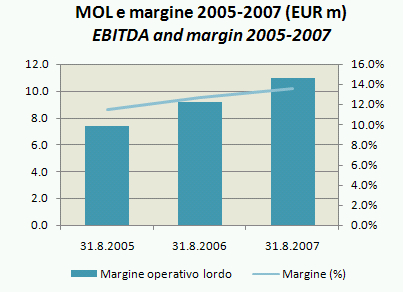

Dal punto di vista reddituale, Nosio mostra un lento ma costante miglioramento dei margini nel corso degli ultimi 2 anni. Il margine operativo lordo e’ passato da 7.4m del 2005 a 9.2m nel 2006 e a 10.9m nel 2007, con una percentuale sul fatturato passata dall’11.5% al 13.6%. Con ammortamenti in crescita a causa dei rilevanti investimenti effettuati, l’utile operativo si e’ attestato nel 2007 a 6.3m, comunque in crescita del 35% nel corso del 2007 (ma con un margine del 7.9%). Come per molte altre aziende indebitate (Nosio ha 55m di debiti), gli oneri finanziati sono in salita. Cosi’ l’utile netto si attesta a 3m (+20% rispetto ai EUR2.4m del 2006).

Con un debito di EUR55m e un EBITDA di EUR11m, Nosio non e’ chiaramente in grado di sostenere ulteriori investimenti senza ricorrere all’aiuto dei soci, soprattutto dopo aver sostenuto investimenti per EUR40m nel corso del 2005 ed essere stata costretta a un acquisto anticipato di materie prime nel 2007 (a fronte della vendemmia anticipata), peraltro compensato da un corrispondente incremento dei debiti verso fornitori. Dopo il nuovo investimento il capitale investito di 120m circa crescera’ ulteriormente, fino a circa 140m a completamento dell’investimento.

Nosio si pone quindi come una azienda in una fase particolarmente intensa di investimenti. Per questo ci si aspetterebbe di vedere un miglioramento a venire della redditivita’ (i margini sono ancora piuttosto limitati se confrontati con quelli delle altre aziende private), sia del ritorno sul capitale: l’azienda e’ passata dal 4% del 2006 al 5.4% del 2007 sul capitale investito e dal 3.9% al 4.6% per l’azionista. Ancora un livello inferiore al 7-8% registrato da altre aziende private del settore.

Vi allego il file excel con i principali numeri.

Nosio is a private wine company owned for 55% by Mezzacorona (and 45% by private investors). It has just completed a rather significant capital increase (EUR22.5m) to finance a new investment in a factory equipped with a bottling plant (for an amount equivalent). Nosio generates approximately EUR80m of sales and in the last 2 years posted a significant growth, amounting to 11-12% per year. It’s role is to the purchase bulk wines from cooperatives (Mezzacorona is over half of its purchases), which then is packaged and distributed through a joint venture with the same Mezzacorona. The turnover is well balanced between Italy and abroad (56-44%), although during 2007 it was mainly the international sales of the company driving growth, with an increase of 17% compared to +7% reported in Italy.

The company breaks down its turnover in 3 divisions: bottled wines (brands are Mezzacorona and Feudo Arancio) are the most significant, with 73% of sales, but also the slowest growth in 2007 with a +8%; bulk wines are approximately 13% of turnover, up 38% in 2007 and the sparkling (branded Rotari), which represents about 11% of turnover and has realized a growth 14% in 2007.

Moving to margins, Nosio shows a slow but steady improvement in margins over the past 2 years. EBITDA rose from 7.4m in 2005 to 9.2m in 2006 and 10.9m in 2007, with a percentage of turnover moving from 11 .5% to 13.6%. With depreciation on the rise due to the significant investments made, the operating profit was in 2007 at 6.3m, +35% over 2006 (with a margin of 7.9%). Like many other companies with debt (Nosio has 55m), financial charges are increasing. As a result, net income came to 3m (+20% compared to EUR2.4m 2006).

With a debt of EUR55m and an EBITDA of EUR11m, Nosio is clearly able to support further investments without recourse to the shareholders, especially after having supported investments for EUR40m in 2005 and have been forced to purchase in advance raw materials in 2007 (due to the early harvest). After the new investment capital employed could grow from 120m to around 140m.

Nosio is a company in a particularly intense phase of investment. That is why we expect to see an improvement in profitability to come (margins are still quite limited when compared with those of other private companies). Return on capital is also starting to improve: ROCE moved from 4% in 2006 to 5.4 % in 2007, ROE from 3.9% to 4.6%.