File Google Spreadsheet.

Guardiamo oggi ai risultati semestrali di Baron de Ley, che vi ricordo opera in Spagna nella regione della Rioja ed e’ quotato presso la borsa di Madrid con un valore di mercato di poco meno di EUR300m. Il primo semestre si chiude con utili in leggero calo (tra il 3% e il 5%) a fronte di un fatturato in crescita del 2% circa. L’azienda ha mantenuto una strategia di focalizzazione sull’alto di gamma (97% del vino venduto in bottiglia, di cui il 91% nella categoria Crianza e Reserva), ma l’andamento delle vendite nel mercato spagnolo non e’ andato di pari passo con le vendite europee. La crescita dei costi di produzione (e del personale, con lo scopo di sviluppare la presenza del gruppo) ha poi determinato un calo dei margini, come vedremo. Riguardo alla seconda meta’ dell’anno, BdL mette le mani avanti, dicendo che una eventuale riduzione delle vendite in Spagna potrebbe essere compensata dalle vendite estere…

Baron de Ley is an important Spanish operator of Rioja wine region, listed in Madrid with a EUR300m market value. H1-08 results showed a 3-5% decline of profits with a slightly improving top line (+2%). The company maintained a strategy focused on quality (97% of sales are bottled wine, 91% of them are either Crianza or Reserva), but the performance in Spain was quite disappointing vs. what generated outside the domestic market. The increase of production (and personnel) costs were then responsible for a decline in EBITDA margin, only partially recovered at the bottom line. For H2-08, BdL is cautiously estimating a worsening in Spain, which might be recovered with higher sales in international market.

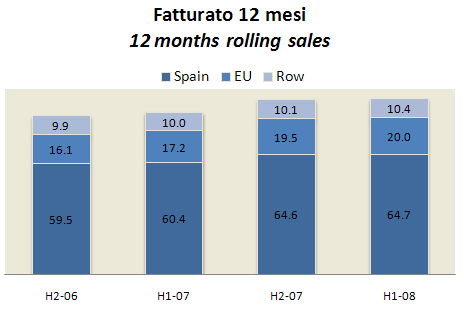

Come vedete dal grafico e dalla successiva tabella, le vendite sono in crescita soltanto all’estero, con un +2.3% a livello consolidato, dopo un molto solido +14% del secondo semestre 2007 e un +5% del primo semestre 2007. La situazione nel mercato spagnolo e’ statica, mentre le vendite salgono del 5-6% sia in Europa che nel resto del mondo. Come dice il management, il gruppo si sta avvicinando all’obiettivo del 50% delle vendite all’estero (36% nel primo semestre 2008 contro il 35% nello stesso periodo del 2007).

Sales are growing just outside Italy, with +2.3% at consolidated level, after a strong +14% in H2-07 and a +5% in H1-07. Spain was flat, vs a +6% in Europe and in the rest of the world. As management stated, the group is approaching the strategic objective of generating 50% of sales outside Spain (36% in H1-08 vs. 35% in H1-07)

[TABLE=81]

I margini sono in calo piuttosto marcato. BdL ha continuato ad assumere personale (198 dipendenti contro 184 a giugno 2007) e i costi delle materie prime sono cresciuti. Nonostante un taglio di quasi il 10% delle spese generali, il MOL e’ calato da EUR16.9m a EUR16.1m, con un margine che passa dal 42.3% al 39.2%, ben lontano dal 44% registrato nei primi 6 mesi del 2006. Sotto il MOL gli ammoramenti scendono un pochino, il debito scompare determinando quindi un leggero miglioramento nei costi finanziari e le tasse restano fisse al 25%. L’utile netto quindi rimane vicino ai EUR9m, con un calo del 3.4%, meno marcato del meno 4.5%-5% fatto segnare per il MOL e l’utile operativo.

Margins are deterioaring. Bdl continued to hire (198 employees vs. 184 in June 2007) in order to develop its franchise, and raw material costs are going up, not offset by a 10% cut of G&A costs. EBITDA is therefore down 5% to EUR16.1m, with a margin moving from 42.3% to 39.2%, now very far from the 44% posted in H1-06. Below EBITDA, depreciation were a bit lower, financial charges disappeared (like debt!) and tax rate was flat at 25%. Net profit was therefore approaching EUR9m, just 3% below H1-07, vs. a 4.5-5% decline in EBIT and EBITDA

Con investimenti di EUR3.5m, il capitale fisso sta diminuendo (ammortamenti di EUR4.5m). Il capitale circolante e’ in leggera crescita, principalmente a causa del magazzino (da EUR112m a EUR113m tra giugno 2007 e giugno 2008). Il capitale investito (ormai composto soltanto dal capitale proprio, non essendoci piu’ debito) e’ quindi stabile intorno ai EUR180m. Cio’ determina un leggero deterioramento del ritorno sul capitale, che calcolato sui 12 mesi a fine giugno segna un 16.7%.

With capex of EUR3.5m, depreciation of EUR4.5m and a slight increase of working capital (higher inventories), the capital employed is flattish just below EUR180m, and is now just composted by equity, as BdL is now debt-free. All in all, the return on capital is therefore slightly deteriorating: on a 12 months basis it moved from 17% to 16.7%