[English translation at the end of the document]

Carlo Pellegrino (grazie per averci inviato prontamente il bilancio) ha riportato un risultato operativo in lieve flessione nel 2007, ma ha continuato nel suo programma di investimento che dovrebbe consentire una crescita nel corso dei prossimi anni. Il fatturato e’ lievemente cresciuto (+1.4% per il fatturato netto, +3% per quello lordo), i margini si sono leggermente deteriorati soprattutto per l’entrata in funzione dei nuovi investimenti (maggiori ammortamenti), il debito e’ rimasto stabile intorno a EUR4m (su un livello molto contenuto!) grazie alla riduzione del magazzino e all’incremento dei debiti verso fornitori che hanno compensato gli investimenti (EUR2.2m nel 2007). Le prospettive dell’azienda per il 2008 restano moderatamente positive. Il fatturato dei primi 4 mesi del 2008 e’ sceso del 3.7% (in un periodo normalmente poco significativo per l’attivita’), ma gli amministratori sono convinti che l’apporto degli investimenti effettuati (oltre EUR4m nel corso del 2006 e 2007), dovrebbe aumentare la competitivita’ dell’azienda e quindi consentire un recupero nei prossimi mesi.

Dicevamo che il fatturato fa +1.4% a EUR17.6m, con un incremento del peso della componente estera. A livello di fatturati lordi, Pellegrino cresce del 4% all’estero e del 2% in Italia. In Italia Pellegrino sta gradualmente diversificando la sua presenza: il fatturato nelle regioni chiave per l’azienda e’ sceso (-6% Lombardia e -12% Sicilia), mentre crescono le vendite nelle altre regioni (Emilia Romagna +8%, resto d’Italia +12%). All’estero le vendite sono in buona evoluzione in Europa (+8%), il che consente di compensare sia il calo in America (-4%) che negli altri mercati (-6%).

I margini stanno tenendo su livelli buoni. Nel 2007 il MOL/Fatturato e’ stato del 18% contro il 19% dello scorso anno (da EUR3.3m a EUR3.2m), mentre a livello di utile operativo hanno pesato gli ammortamenti sui nuovi investimenti: si passa da EUR2.4m a EUR2.2m, con un calo dell’11%. I principali costi sono stabili: gli acquisti sono al 43.4% del fatturato (43% nel 2006), il costo del personale al 16.6% (16.9% nel 2006). L’utile netto e’ invece cresciuto del 15% a EUR1.4m, grazie alla contabilizzazione di EUR0.6m di imposte differite positive, che hanno portato l’aliquota fiscale al 31% rispetto al 48% del 2006.

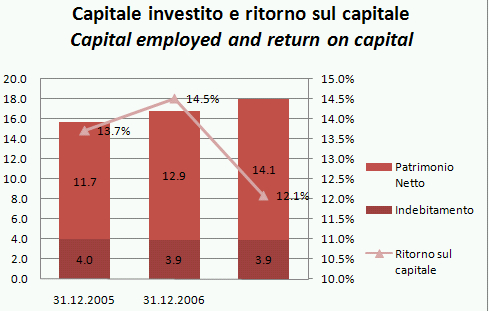

La struttura finanziaria e’ migliorata ulteriormente, nonostante un anno di pesanti investimenti e i ritardi nell’erogazione dei contributi in conto capitale sui nuovi investimenti (nell’ordine di EUR1m). Pellegrino mantiene un livello di debito di circa EUR4m, grazie alla generazione di cassa (circa EUR2m) a una riduzione del capitale circolante di circa EUR1.1m che compensa gli investimenti. Il patrimonio netto cresce a EUR14m. I rapporti di debito/EBITDA restano su un livello di 1.2x di tutta sicurezza, mentre gli oneri finanziari sono estremamente limitati grazie ai finanziamenti agevolati a cui Pellegrino e’ in grado di accedere (tra cui EUR1.2m di obbligazioni con un tasso di interesse del 3.3%). Il ritorno sul capitale, come vedete, sta scendendo (dal 14.5% al 12.1%), in quanto il capitale investito cresce (a EUR18m da EUR16.8m), mentre i frutti degli investimenti probabilmente si vedranno solo dal 2008.

Carlo Pellegrino (thanks for having provided the company report) reported a slight decline in operating results in 2007, but continued in its plan to expand operations which should be the base for expansio in the coming years. Sales in 2007 were up 1.4% (+3% for gross sales), while margins slightly deteriorated on the back of the higher depreciation charges. Debt was stable around EUR4m (very low level) thanks to the reduction of inventories and the increase of payables, which offset high investments (EUR2.2m). The outlook for 2008 is moderately positive. Despite sales in the first 4 months are down 3.7%, Pellegrino managers expect a recovery thanks to the implementation of the business plan.

Sales were up 1.4% to EUR17.6m, with a slightly better performance of foreign sales. Gross sales were up outside Italy by 4% vs. +2% in Italy. In Italy, the 2 key regions are not performing well (Lombardy down 6%, Sicily down 12%), while other regions are recovering. Outside Italy, the best performer is Europe, with a +8% which is offsetting the 4% decline in America and the 6% drop in other markets.

Margins are holding on well. In 2007 EBITDA margin was 18% vs. 19% in 2006 (from EUR3.3m to EUR3.2m), while operating profit was down 11% from EUR2.4m to EUR2.2m due to the increase in depreciation. Main cost items were about flat: purchases went from 43% to 43.4% of sales and personnel moved from 16.9% to 16.6%. Net profit was up 15% to EUR1.4m, thanks to EUR0.6m of positive deferred tax which brought the tax rate down to 31% vs. 48% in 2006.

The financial structure further improved, despite 2 years of heavy investments and the delays in the contributions on capex (EUR1m). Pellegrino kept debt at about EUR4m, thanks to cash generation of EUR2m and a EUR1.1m reduction of working capital, compensating for the higher investments. Net equity grew to EUR14m. As a result, debt/EBITDA ratio was stable at 1.2x, while financial charges were still very low thanks to the very favourable financing conditions (among them a EUR1.2m bond with just 3.3% interest rate). The return on capital as you can see is moving down from 14.5% to 12.1% as capital employed is growing (from EUR16.8m to EUR18m) while the upside from new investments is probably to be seen not before 2008.