I risultati 2007 di Antinori sono la diretta conseguenza del pesante piano di investimenti che l’azienda ha promosso nel corso degli ultimi anni (e che non si sono ancora esauriti visti gli oltre EUR20m spesi nel 2007): la crescita del fatturato e del margine operativo lordo e’ stata del 10-11% e l’utile netto a segnato un +9% con maggiori tasse e oneri finanziari compensati da minori ammortamenti. Il debito comincia a calare dopo la crescita degli ultimi anni, i rapporti debito-patrimonio migliorano, cosi’ come il ritorno sul capitale. Infine, come vedremo, il confronto con il campione Mediobanca mette in luce il forte sviluppo di Antinori degli ultimi 3 anni. E il 2008? Beh, sul 2008 la relazione degli amministratori ci pittura un quadro un po’ meno positivo a causa del dollaro che penalizza le vendite in USA (peraltro molto buone nel 2007) e del cattivo andamento del mercato italiano dei primi 4 mesi dell’anno (Antinori stabile). Per fortuna ci sono i mercati emergenti e la Scandinavia…

Antinori’s good performance is the result of the strong investment plan carried out over the last 3 years (and still ongoing, given the over 20m invested in 2007). The increase of sales and EBITDA in 2007 was 10-11%, while net profit was +9% as lower intangible amortization was offsetting higher tax and financial charges. Debt is heading down after the growth of the last 2 years, with improving financial ratio and return on capital. Finally, as we will show, Antinori is definitely moving faster than Mediobanca sample. 2008 outlook is a bit less positive, due to USD weakness which hit sales in the US over the first months of 2008 and of the weak trend of the Italian market over the first 4 months of 2008 (Antinori was flat). Luckily there are emerging markets and Scandi…

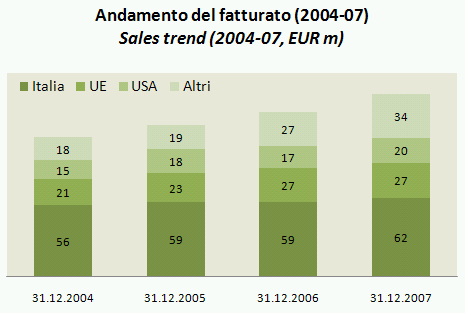

Partiamo come al solito dal fatturato, che cresce del dell’11% a livello di gruppo a EUR143m. La nota positiva e’ che tutte le aree sono andate bene, con l’Italia a +5% (43% delle vendite), l’UE +3% (19%), gli USA a +18% (14% delle vendite) e il resto del mondo in forte crescita e ormai al 34% del fatturato. Come vedete dal grafico il fatturato ha un profilo di crescita molto omogeneo, ogni anno un +8/10% dal 2005 al 2007.

Sales are up 11% on a consolidated basis at EUR143m. The good news here is that all areas reported a positive performance: Italy was +5% (43% of sales), UE +3% (19%), USA +18% (14% of sales), while the rest of the world grew sharply and is now at 34% of sales. As you can see from the graph of sales, the growth profile is very stable with a +8/10% in each year from 2005 to 2007.

I margini si stanno stabilizzando, anche se il minor peso degli ammortamenti immateriali ha determinato un balzo dell’utile operativo. Il MOL e’ arrivato a EUR56m, con un margine intorno al 39%. Tutte le voci di costo crescono come il fatturato: gli acquisti passano dal 24% al 25% delle vendite, il personale resta al 16% (con 965 dipendenti). Come dicevamo, gli ammortamenti calano da EUR19m a EUR16m, tutto a causa delle immobilizzazioni immateriali, consentendo cosi’ un balzo del 26% dell’utile operativo da EUR31m a EUR40m. Sotto l’utile operativo raddoppiano gli oneri finanziari a EUR8m (nonostante il debito stabile) e cresce la tassazione dal 34% al 37%. Ne esce un utile netto di quasi EUR20m.

EBITDA margin stabilized at 39% of sales, reaching EUR56m. All ratios of costs over sales were stable: purchasing costs moved from 24% to 25%, personnel was stable at 16% (965 employees). Depreciation charges declined from EUR19m to EUR16m, mainly thanks to lower intangible depreciation. This allowed a jump of EBIT from EUR31m to EUR40m. Below EBIT, financial charges doubled from EUR4m to EUR8m (despite flat debt) and tax rate moved up from 34% to 37%. Net profit was about EUR20m.

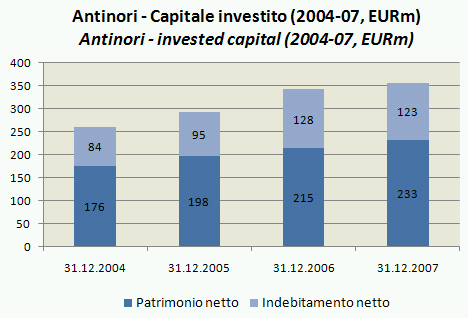

La struttura finanziaria migliora, con il debito che scende da EUR128m a EUR123m, il rapporto debito/MOL passa da 2.5x a 2.2x, il debito/patrimonio da 0.59x a 0.52x. Il capitale investito sale del 4% a EUR358m, un balzo di gran lunga inferiore al quello degli anni passati. Il magazzino in lieve discesa rispetto al fatturato intorno ai 196 giorni, i tempi di pagamento si allungano leggermente (134 giorni cliente). Il capitale circolante (clienti+magazzino-fornitori) sul fatturato scende marginalmente dal 75% al 74%. Il ritorno sul capitale migliora costantemente: siamo quasi al 14%.

The financial structure is improving, with a debt declining from EUR128m to EUR123m, debt/EBITDA ratio is down from 2.5x to 2.2x, gearing reached 52% vs. 59% in 2006. The capital employed was up 4% to EUR358m, with an increase well below what we had seen in the past years. Inventories are slightly declining vs. sales and are now at 196 days, receivable and payable days were up 4 days. Working capital (defined here as receivables+inventories-payables) moved from 75% to 74% of sales. The return on capital is constantly improving and reached 14%.

Concludo con due grafici che mettono in luce il confronto con il campione Mediobanca: come vedete Antinori sta ampliando il divario con il settore anche nel 2007, sia a livello di fatturato che di margine operativo (24% contro 7% del settore nel 2006); su questo aspetto, va detto che essendo inclusi in questo confronto anche le cooperative dove i margini non sono significativi.

Last point on Antinori vs. Italian wine sector> as you can see Antinori is widening the gap vs. the sector in terms of sales and maintains a much different profitability profile (24% vs. 7% in 2006). This has to be read, however, considering the weight of cooperatives (no margin) into the sample

Foglio di calcolo Antinori (Google Spreadsheets)