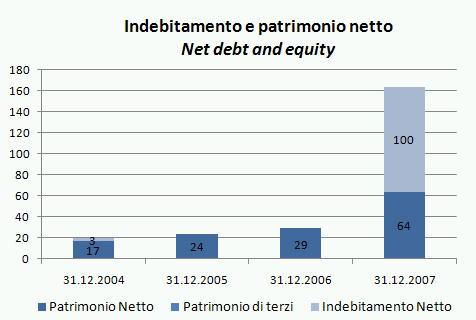

Lo scorso anno avevamo terminato il commento sul bilancio Giordano parlando del cambio di proprieta’ verso il Private Equity e di quello che sarebbe successo, cioe’ di una probabile rivalutazione del marchio (che e’ stato valutato EUR20m) e del fatto che chi ha comperato un pezzo di Giordano avrebbe sfruttato la rilevante capacita’ di indebitamento dell’azienda (zero debiti nel 2006) per caricargli una parte del costo dell’operazione. Cosi’ e’ successo: una societa’ chiamata Alpha, con EUR120m di debiti e EUR65m di capitale ha comperato un pezzo di Giordano e ha poi fuso le due aziende, provvedendo a vendere gli immobili di Giordano a Cherasco per EUR25m (contro un contratto di affitto). Il risultato e’ che Giordano si ritrova con un indebitamento di EUR100m, un capitale investito di EUR164m, del quale soltanto EUR30m in immobilizzi materiali (che sono stati rivalutati dagli originali EUR10m), essendo il resto rappresentato dal marchio e dall’”avviamento”, cioe’ il sovrapprezzo dell’acquisizione. Ma andiamo a commentare i risultati 2007, che evidenziano una leggera crescita del fatturato con utili in calo principalmente a causa delle operazioni appena commentate.

Last year we ended our post on Giordano mentioning the entry of private equity funds as shareholders and what would have happened: a revaluation of the brand (now valued EUR20m) and of the assets and a likely re-leverage of the company, given the very favourable financial structure, in order to charge a part of the cost of the acquisition. This is what happened: a company called Alpha with EUR120m of debt and EUR65m of equity bought a stake in Giordano and then merged with Giordano itself. EUR25m of real estate was sold, all the assets were re-valued. As a result, the new Giordano has a capital invested of EUR164m, of which just EUR30m of tangible assets (in turn being EUR10m increased to EUR30m), and another EUR100m being shared between the brand (EUR20m) and the goodwill of the acquisition. Let’s move to results, which show a slight increase in sales with a slowdown in profits mainly due to these operations.

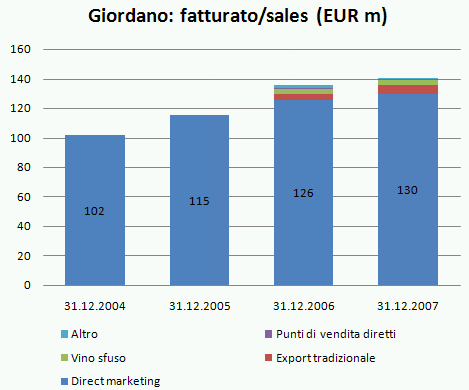

Il fatturato nel 2007 e’ cresciuto del 4%, aiutato leggermente (circa 1%) da un diverso criterio di riconoscimento dei ricavi. La vendita diretta (sia in Italia che all’estero) rappresenta EUR130m dei EUR140m di fatturato totale, mentre una parte molto marginale e’ rappresentata dalle esportazioni (EUR6m) e dalle vendite di vino sfuso (EUR4m). 2007 sales were up 4%, with a 1% benefit coming from a different revenue recognition criteria. Direct marketing sales (both Italy and abroad) are EUR130m of the EUR140m turnover, while a marginal portion is represented by export (EUR6m) and from bulk wine sales (EUR4m)

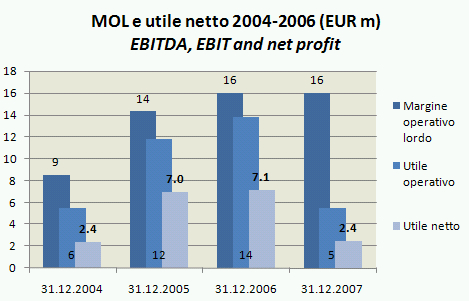

Il margine operativo lordo e’ rimasto stabile a EUR16m, segnando quindi una leggera riduzione del margine percentuale (che passa dall’11.8% all’11.4%), principalmente a causa dell’incremento dei costi di acquisto delle uve e del vino, passato dal 39% al 41.6% delle vendite. Questo aggravio e’ stato parzialmente compensato dalla riduzione dei costi per servizi e dei costi generali. Il costo del personale salgono da EUR14m a EUR15m e toccano l’11% del fatturato, un livello comunque molto limitato. EBITDA was flat at EUR16m, with a slight decline of % margin (from 11.8% to 11.4%), mainly due to the increase of purchasing costs from 39% to 41.6% of sales. This was partially offset by the decrease of service costs and G&A expenses. Personnel costs were up from EUR14m to EUR15m, at a very low level of 11% of sales.

Sotto il margine operativo lordo come vedete le cose cambiano in modo sostanziale. Due elementi spiegano il forte calo del risultato operativo e dell’utile netto: (1) l’aumento degli ammortamenti, sia sugli attivi fissi rivalutati (triplicati), sia sulle immobilizzazioni immateriali (marchio e avviamento): la differenza e’ di EUR9m, che rispetto a EUR16m di MOL sono una bella botta. Di qui il calo da EUR14m a EUR5m dell’utile operativo. (2) gli oneri finanziari sul debito di EUR100m, che hanno toccato EUR8m (rispetto a EUR1m del 2006). Se non fosse per gli EUR11m di proventi straordinari dalle cessioni immobiliari, ci troveremmo di fronte a una perdita di circa EUR5-6m, invece che di questo utile netto di EUR2.4m, che comunque si confronta con i EUR7m del 2006. Below EBITDA Giordano accounts changed dramatically, with a sharp decline of both operating and net profit. This was due to: (1) the increase of depreciation charges, on the back of the fixed assets moving from EUR10m to EUR30m book value and the start of the amortization of intangible assets (goodwill and brand): the increase is EUR9m, fully explaining the decline from EUR14m to EUR5m of the operating profit. (2) financial charges, which were EUR8m compared to a EUR100m debt. Without the EUR11m of one-off gain from the disposal of real estate, Giordano would have shown a EUR5-6m net loss. Thanks to these non recurring gains, it posted a EUR2.4m net profit, vs. EUR7m of 2006.

Infine guardiamo a come si evoluto il capitale investito, che e’ stato “rivalutato” da EUR28m a EUR164m, con EUR100m di debito e EUR64m di patrimonio netto. Gli indicatori patrimoniali sono “tirati”, come lo sono quelli di tutte le aziende che vengono rilevate dal private equity: il debito/MOL e’ a 6.3x, il debito/patrimonio netto al 156%. Quindi, cosa viene adesso? Beh, vengono uno o due anni di rilancio dell’azienda, per cercare di dargli un profilo di crescita degli utili interessanti e poi, magari al terzo anno quando i risultati sono buoni, una quotazione in borsa per consentire al private equity di monetizzare il proprio investimento e, forse, alla Giordano di tagliare un po’ il suo debito…Finally, we give a look to the capital employed, which has been upgraded from EUR28m to EUR164m, with EUR100m of debt and EUR64m of equity. Financial ratios are quite stretched, as all companies just acquired by private equity: debt/EBITDA is 6.3x, gearing is at 156%. And now? Now, there are probably a couple of years of work to relaunch the top line. Then, you might expect that Giordano could be listed, say in 2-3 years, with a good growth rate of sales. This would allow private equity to exit and, maybe, to Giordano to cut a bit its debt.

Foglio di calcolo (Google spreadsheets).