Fonte: ISMEA

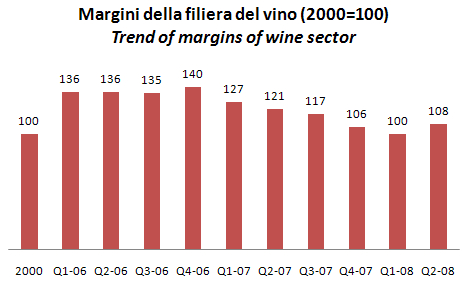

Da un paio di trimestri ISMEA ha cominciato a pubblicare un documento piuttosto complete sulla congiuntura nel mondo del vino. In quel documento oltre a venir riassunti i principali dati del mondo agricolo, viene anche analizzato l’andamento dei costi e dei margini della filiera del vino in Italia. Ed e’ proprio di questo argomento di cui discutiamo oggi. Non con dei dati assoluti, ma con degli indicatori “indice” dove tutte le misure sono state parametrate al 2000, con un valore 100. Se dunque leggete 120, non significa nulla in se, ma significa rispetto al 100 del 2000 e al 110 del trimestre precedente, ad esempio. Partiamo con la conclusione, al solito: i margini della filiera del vino in Italia sono scesi in modo significativo nel corso del 2007 e hanno toccato un livello di minimo nel primo trimestre 2008. Come mai? A leggere questi numeri la causa e’ la totale mancanza di “pricing power”, cioe’ l’impossibilita’ di far passare sul mercato aumenti dei prezzi per recuperare il forte incremento del costo delle materie prime. Recupero nel secondo trimestre? Ma certo, il prezzo delle uve ha cominciato a calare. Ecco allora il primo grafico: il margine delle aziende vinicole che era migliorato del 40% dal 2000 al 2006, e’ ricrollato al livello del 2000 nel giro di 12 mesi.

From a couple of quarters ISMEA is publishing a document on the economic trends of Italian wine industry. In that document, it is also analyzed the trend of costs and margins in the sector. And this is the subject under discussion today. Not with the absolute values, but with indicators such as an “index” where all the measures were parametered to 2000, with a value of 100. Therefore, if you read 120, does not mean anything but something which compares with 100 in 2000 and to 110 the previous quarter, for example. We start with the conclusion, as always: the margins of the wine business in Italy fell significantly during 2007 and had their trough in the first quarter of 2008. Why? To read these numbers the reason is the total absence of “pricing power”, ie it was impossible to transfer on the market prices the increases in the cost of raw materials. Recovery in the second quarter? Of course, the price of grapes has started to decline. So you can now read the first graph: the margin of wineries that had improved by 40% from 2000 to 2006, and fell back to the 2000 level over the following 12 months.

Passiamo quindi in rassegna le due componenti di costo: primo, il costo del vino. Lo abbiamo gia’ visto in altri post del blog che le uve hanno raggiunto un picco verso la fine del 2007/inizio 2008. Anche in questa trasformazione di ISMEA in indice si vede bene: i vini da tavola hanno un andamento piu’ volatile e, in proporzione, sono saliti piu’ di quelli DOC DOCG. La distanza tra il minimo e il picco del primo trimestre 2008 e’ di circa il 55-60% per i vini da tavola e del 20-25% per i vini DOC/DOCG. We review the two cost components: first, the cost of wine. We have already seen in other blog posts that the grapes have reached a peak towards the end of 2007/beginning of 2008. Even in this transformation of ISMEA in index it can be seen. Table wines have been more volatile and, accordingly, have risen more than DOC/DOCG. The distance between the minimum and the peak of the first quarter of 2008 is around 55-60% for table wine and of 20-25% for wines DOC / DOCG.

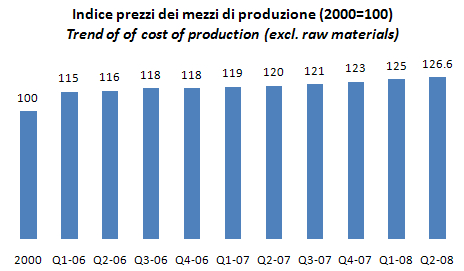

Seconda componente sono i prezzi dei mezzi di produzione. In questo caso l’andamento e’ lineare, anche se e’ sicuramente ravvisabile una accelerazione a partire dall’inizio del 2007, a causa dell’incremento dei costi energetici. Un andamento che potremmo definire “normale”: nell’arco di 8 anni i costi dei mezzi di produzione sono saliti del 2.9% annuo circa, con una impennata del 5-6% nel corso degli ultimi 12 mesi. A vedere cosa sta succedendo sui mercati energetici, si puo’ dire che questo incremento sara’ parzialmente riassorbito nei prossimi trimestri.

The second component are the prices of means of production. In this case the evolution is more linear, although you can certainly see an acceleration from the beginning of 2007, due to energy costs. A trend that could be called “normal”: over 8 years the costs of means of production were up about 2.9% a year, with a surge of 5-6% over the past 12 months. Considering what is happening in the energy markets, we might say that this increase will be partially absorbed in the coming quarters.

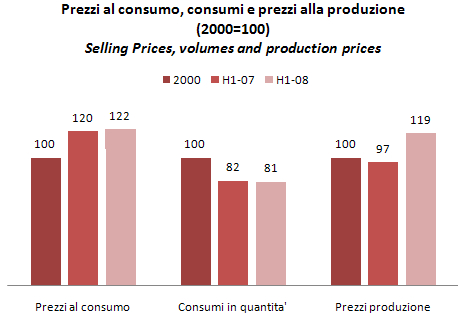

Il mancato trasferimento dei maggiori costi sui prezzi finali si vede bene nel quarto grafico, che riassume i dati dei primi 6 mesi del 2008 contro quelli del semestre 2007: la domanda in volume e’ stata in leggero calo, i prezzi di vendita sono cresciuti dell’1-2% e i costi di produzione sono saliti del 23%. Se tornate a guardare il primo grafico, vi trovate con un margine “indice” di 121-127 nel primo semestre 2007 e di 100-108 nel primo semestre del 2008. I conti quadrano molto bene, mi sembra. E purtroppo, questa “gelata” sara’ molto evidente quando, il prossimo anno, andremo a commentare i risultati delle nostre aziende vinicole.

The failure to transfer the increased costs on final prices can be seen well in the fourth graph, which summarizes the data of H1-08 against those of the semester 2007: the demand in volume showed a slight decline, sales prices were up by 1 -2%, while production costs jumped by 23%. If you look back to the first graph, you can now see that the margin “index” of 121-127 in the first half of 2007 moved to 100-108 in the first half of 2008. The accounts square very well, I think. And unfortunately, this “frost” will be very evident when, next year, we will comment on the results of Italian wineries.

“i vini da tavola hanno un andamento piu’ volatile e, in proporzione, sono saliti piu’ di quelli DOC DOCG. La distanza tra il minimo e il picco del primo trimestre 2008 e’ di circa il 55-60% per i vini da tavola e del 20-25% per i vini DOC/DOCG.”

Sembrerebbe un controsenso: c’é una spiegazione di mercato ?

Grazie in anticipo!

Ciao Carlo,

penso che i vini da tavola abbiano un prezzo meno stabile perche’ sono quelli dove c’e’ sovrapproduzione. Nelle vendemmie 2005-2006 probabilmente i prezzi si erano schiantati, poi nel 2007 la produzione e’ crollata (in modo ben piu’visibile di quanto successo per i DOC-DOCG) e con un po’ di speculazione si sono risollevati in modo significativo, probabilmente per poi ripiombare.

Nel segmento DOC-DOCG credo la situazione sia un po’ diversa, con un maggiore bilanciamento domanda-offerta, oltre al fatto che nella vendemmia 2007 sono stati quelli che hanno avuto un calo di volumi inferiore ai vini da tavola.

ciao!

bacca