A ottobre abbiamo introdotto Delegat’s tra le aziende che guardiamo. Oggi commentiamo i risultati del primo semestre fiscale, da Luglio a Dicembre 2008, che mettono in luce un andamento veramente eccellente. Oltretutto, Delegat’s prevede che la vendemmia 2009 andra’ particolarmente bene e che il suo prodotto di punta, Oyster Bay, continuera’ a crescere nonostante la crisi globale dei mercati. E i risultati gli danno per ora ragione: il fatturato cresce del 50%, il MOL del 54% e l’utile netto del 146%. Anche il debito che era, se volete, un aspetto un po’ preoccupante di Delegat’s si e’ stabilizzato e data la forte crescita degli utili i rapporti di indebitamento stanno rapidamente rientrando. Come fa Delegat’s a crescere tanto? Prodotto premium e tanta, tanta pubblicita’ e marketing. Leggere per credere…

In October we introduced Delegat’s among the companies that follow. Today we comment the results of H1, from July to December 2008, which reveal a truly excellent performance. Moreover, Delegat’s expects a fantastic 2009 vintage and that its flagship brand, Oyster Bay, will continue to grow despite the global crisis. The results so far are stunning: turnover up by 50%, EBITDA +54% and net income +146%. The debt whch was a little concern stabilized and given the strong growth of earnings the financial ratios are rapidly falling. How come that Delegat’s grows so strongly? Premium product plus a lot of advertising and marketing is the answer.

Quanto vale in borsa? 100 milioni di dollari americani e 200 milioni di dollari locali. Se si aggiunge il debito di 150 milioni, si arriva a un valore di impresa di 350 milioni (di dollari neozelandesi, useremo sempre questi salvo diversa indicazione): cioe’ circa 5.3 volte il MOL degli ultimi 12 mesi. Il prezzo utili e’ di 7.3 volte. In altre parole, concludendo, oggi il valore di borsa di una azienda che sta pur crescendo in modo vorticoso appare particolarmente sacrificato. L’unico punto da chiarire e’ relativo alla dimensione: Delegat’s resta un’azienda molto piccola e per questo i suoi multipli borsistici devono esprimere uno sconto. Come mai? Non tutti gli investitori sono interessati a una azienda cosi’ piccola, dove per raggiungere una quota significativa nel loro portafoglio dovrebbero comperarsi magari un terzo di tutto il capitale…

How much is its market value? 100 million U.S. dollars or 200 million local dollars. If you add the debt of 150 million, we arrive at an enterprise value of 350 million (New Zealand dollars, which is the default currency of this post): about 5.3 times the EBITDA of the last 12 months. The P/E is 7.3 times. In other words, in conclusion, today’s stock market value of a company that is growing so much seems particularly low. The only point to be clarified is the size: Delegat’s is very small and therefore its stock should trade at a discount. Why? Because not all investors are interested in a company so small, where to achieve a significant share in the portfolio they should maybe buy one third of all stock…

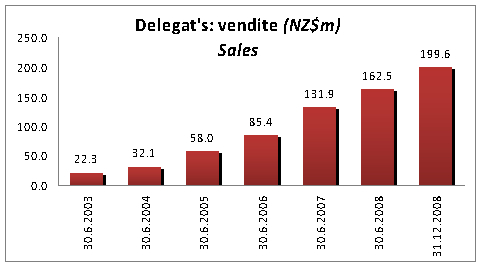

La crescita del fatturato e’ del 46% a 117 milioni; non abbiamo dettagli sulla sua suddivisione. I costi salgono circa come il fatturato: il costo del venduto fa +44%, mentre le spese di marketing salgono addirittura del 55% a 32 milioni. Delegat’s spende il 27% del fatturato in marketing. Vi state ancora chiedendo come fa a fare +46% nel fatturato all’inizio di una recessione globale.

The growth of turnover was 46% to 117 million in H1. The costs went up like sales: cost of sales was +44%, while marketing expenses rose as much as 55% to 32 million in H1. Delegat’s spent 27% of turnover in marketing. Are you still wondering how can it grow by 46% in turnover at the beginning of a global recession?

I margini sono quindi per certi versi sacrificati: il MOL su fatturato va dal 27% al 29% e sono al di sotto del 40% raggiunto nel secondo semestre 2007-08. Pero’ i valori assoluti continuano a crescere: da 22 milioni a 34 milioni. Sui 12 mesi Gennaio-Dicembre 2008 parliamo di circa 67 milioni di dollari, che tradotti in euro sono circa 26 milioni. Le spese di marketing sono 50 milioni di dollari NZ, cioe’ 20 milioni di euro. Esiste un’azienda italiana che fattura 78 milioni di euro e che ne spende 20 per promuovere il suo prodotto? Non mi pare…

The margins are somewhat sacrificed: the EBITDA on turnover moved from 27% to 29% and is below the 40% level of H2/2007-08. In absolute values it continued to grow from 22 million to 34 million. Over the 12 months January-December 2008 Delegat’s reached 67 million dollars EBITDA, or EUR26 million. Marketing expenses were 50 million NZ dollars, ie 20 million euro. Is there an Italian company with yearly sales of EUR78 million spending EUR20 million to promote its product? I don’t think there is…

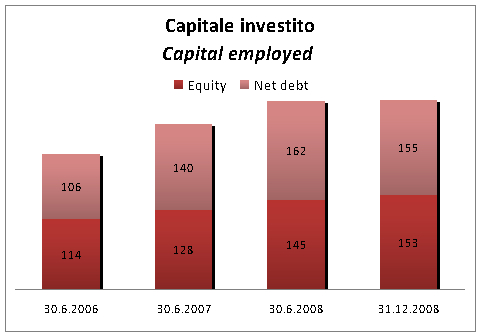

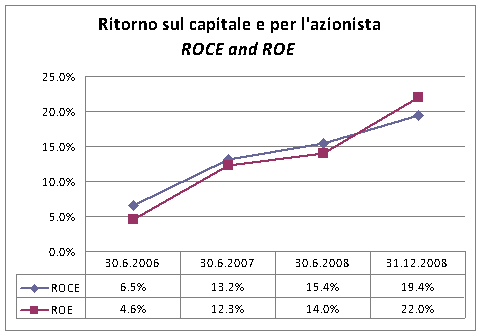

In questo modo, finalmente il debito ha smesso di crescere ed e’ addirittura leggermente sceso da giugno a dicembre (da 162 a 155 milioni). Gli investimenti restano pesanti, circa 10 milioni nel semestre e 21 negli ultimi 12 mesi, circa il 10% del fatturato annuo. I ratio del debito migliorano: il debito su EBITDA era a 3.3 volte un anno fa, 2.9 a Giugno e 2.3 a Dicembre. Meno debito? No, piu’ utili. Rapporto debito/patrimonio: ormai a 1 volta. Ritorno sul capitale: in forte salita: ormai siamo vicini al 20% di ritorno sul capitale pre-tasse e al 22% di ritorno per gli azionisti dopo le tasse. Appuntamento tra 6 mesi con i dati annuali.

The debt has finally stopped growing was actually slightly down from June to December (from 162 to 155 million). The investments are heavy, about 10 million in H1 and 21 in the last 12 months, approximately 10% of annual turnover. The ratio of debt to EBITDA was 3.3 times a year ago, 2.9 in June and 2.3 in December. Less debt? No more profits. Debt/Equity is now 1. Return on capital rose rapidly: now it reached close to 20% ROCE and 22% ROE.