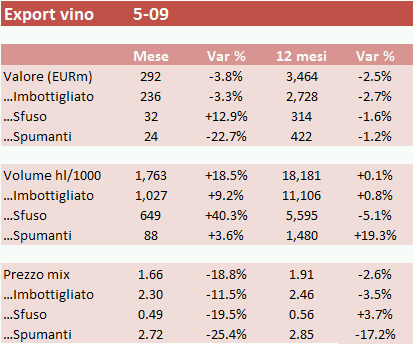

Le esportazioni di vino italiano hanno segnato di nuovo il passo a Maggio con un -4%. Questo dato porta il bilancio sugli ultimi 12 mesi a -2.5%. Come potrete vedere dai dati, le difficolta’ maggiori le sta vivendo il segmento dei vini spumanti, che con un -23% sul mese passa in negativo dell’1% sui 12 mesi. A questo proposito, i recenti articoli apparsi su alcuni quotidiani che decantano le fantastiche performance dello spumante italiano mi sembrano obiettivamente fuori luogo: il -1% degli ultimi 12 mesi sarebbe in realta’ un -15% nei primi 5 mesi dell’anno.

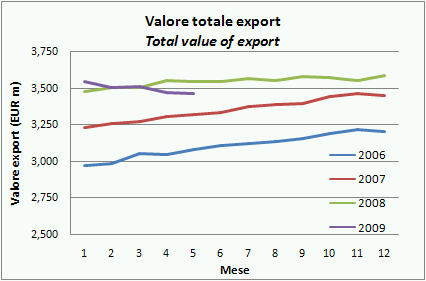

Quello che sta succedendo all’export negli ultimi mesi e’ una ripresa dei volumi molto evidente sul segmento degli sfusi, che ha riportato il bilancio sui 12 mesi a oltre 18 milioni di hl. Il forte crollo che il vino sfuso ha vissuto (dallo sfiorare i 7 milioni di hl al minimo di 5.3 milioni di febbraio e agli attuali 5.5) potrebbe essere alla fine. In realta’ non e’ tutto oro quello che luccica: la ripresa dei volumi e’ in parte compensata da un calo del prezzo medio. Nel post di questo mese, in attesa dei dati semestrali, vi presento i grafici in ottica di lungo termine, per consentirvi di valutare una serie di cose: (1) il graduale miglioramento della situazione volumi; (2) il peggioramento del prezzo mix da quando e’ partito il crollo degli spumanti; (3) il marginale ma evidente calo dell’avanzo della bilancia commerciale del vino, che peraltro e’ naturale aspettarsi in fasi negative del mercato (un -4% delle esportazioni italiane necessiterebbe un dimezzamento delle importazioni per essere compensato).

Nel mercato dei vini sfusi il mercato tedesco sta invertendo la rotta. Le importazioni sono oggi a EUR124m annui per 2.9 milioni di ettolitri a livello annuo. Siamo ancora lontani dai 3.5-3.6 di un paio di anni fa, ma il progresso e’ gia’ superiore ai 200mila hl. Detto questo, qualche segnale positivo viene dalla Francia e dalla Svezia, mentre i mercati dell’Est Europa continuano ad essere difficili.

Il discorso Germania funziona all’opposto sugli spumanti, dove da un paio di mesi le esportazioni stanno scendendo. A questo punto il mercato e’ stabile su base annua intorno a EUR68m. L’altra spina nel fianco degli spumanti e’ il Regno Unito, -66% nel mese e ormai -30% nell’anno, e la Spagna (-80% nel mese e -14% nell’anno). Se vi ricordate, sul picco qualche mese fa avevamo sottolineato la stranezza di queste tendenze. La Russia invece sembra aver raggiunto un livello stabile intorno a EUR27m annui.

Resta da fare un breve commento sul segmento piu’ importante, quello dei vini imbottigliati. Qui le cose non vanno male: -3% a Maggio e sui 12 mesi. Soprattutto, i mercati sono piu’ stabili. Stati Uniti a -11% annuo, Germania +5%, Regno Unito +1%. Per tutti e tre i principali mercati (che insieme sono EUR1.6bn su un totale di EUR2.7bn di export imbottigliato), si potrebbe dire che siamo vicini al punto di flesso: verso andamenti piu’ positivi per USA e Regno Unito, verso andamenti meno positivi per la Germania.

Una variazione + o – 5% annuale non dovrebbe rappresentare oggetto di preoccupazione.

3500 milioni di euro moltiplicato 5% fanno 175 milioni.

Pero’, se lo dice lei, non ci preoccupiamo.

bacca

Scusate, sono stato troppo breve nella risposta. Intendevo che oscillazioni del 5% sul fatturato rientrano nelle normali fluttuazioni di mercato, tenendo conto 1) del momento di contrazione generale dovuto alla crisi economica 2) alle vicende tipo Brunellopoli che hanno avuto molto risalto in ambito internazionale.

Spero di essermi spiegato bene.

molto intiresno, grazie