Il bilancio CAVIT del 2009/10 (chiusura a maggio) mostra un discreto recupero delle vendite, essenzialmente guidato dai mercati esteri e da un nuovo impulso delle vendite di spumanti. A margine di questo, CAVIT resta una cooperativa che investe pesantemente (11 milioni di euro anche nel 2009/10) ma che non genera utili significativi (EUR3m di MOL secondo il nostro calcolo, circa EUR5m secondo la dichiarazione degli amministratori). Come braccio finale di una serie di cooperative primarie, e’ anche piuttosto difficile valutarne la performance economica: oltretutto dal 2010 la cooperativa ha smesso di fornire un’indicazione delle quantita’ di uva/vino acquistate dai soci, per cui siamo rimasti in possesso delle informazioni obbligatori, che dicono che CAVIT ha incrementato del 6% le retrocessioni ai soci (in linea con il trend delle vendite), ma non e’ dato di sapere in cambio di quanti volumi aggiuntivi. Evoluzione prevedibile della gestione: non arrivano messaggi positivi, nel senso che le vendite sono previste stabili (volumi e prezzi) e quindi il budget non include miglioramenti; viene fatto un cenno a due obiettivi: (1) un obiettivo di taglio di costi (i costi sono saliti piu’ del fatturato lo scorso anno; (2) una ridefinizione dei rapporti con le cantine azioniste, a fronte delle nuove strutture del gruppo. La fiducia nello sviluppo dello spumanti Trento DOC parte molto forte. A margine dei risultati andrebbe fatto un commento sul ruolo che questa azienda potrebbe avere in un riassetto del sistema cooperativo trentino; nel bilancio si fa cenno a tale eventualita’, con il giusto “paletto” di mantenere e possibilmente migliorare la remunerazione per i soci fornitori. Aggiungo io, se poi CAVIT muovesse verso una vera integrazione verticale e un modello di azienda a scopo di lucro allora sarebbe veramente un bel passo in avanti.

Passiamo ai numeri. In Italia le vendite crollano del 17% a 34 milioni, accentuando ancora di piu’ l’anima internazionale di CAVIT. All’estero le cose vanno meglio, con 102 milioni di vendite, +17%. Va detto, e questo e’ evidente dal grafico, che CAVIT sta recuperando dalla fragorosa perdita del contratto di fornitura del Pinot Grigio per il mercato americano. Da questo punto di vista, la performance del 2009/10 appare piu’ come un parziale recupero, che pero’ avviene in un mercato molto piu’ competitivo. Come abbbiamo gia’ commentato parlando della viticoltura americana, il Pinot Grigio sta divenando un prodotto locale, dato che viene piantato in modo ormai esteso. Dopo un anno di consolidamento, le vendite di spumante invece riprendono a crescere con un +26% a 12 milioni di euro. Ancora poca cosa rispetto ai 136 milioni di vendite consolidated.

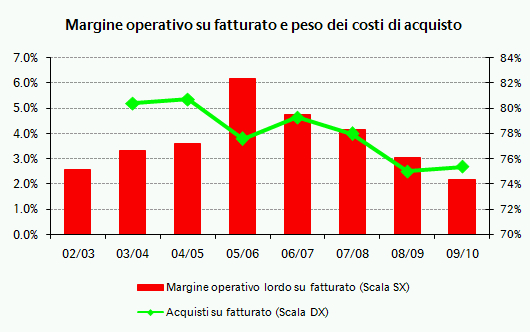

I margini di profitto hanno poco senso. La cooperativa chiude con un utile simbolico di 1 milione, uguale a quello dell’anno precedente, non paga tasse (non generando utili…), ha pochi oneri finanziari e ammortamenti in calo a 2.8 milioni. Ne risulta un MOL di 3 milioni, che diventano 5 quando si considerano gli aggiustamenti apportati nella relazione degli amministratori. Il margine del 2-3% resta comunque non significativo. La cooperativa ha rigirato ai propri soci circa 67 milioni di euro, rispetto ai 63 dell’anno prima, +6%.

La struttura finanziaria migliora, con un debito in calo da 31 a 23 milioni. Tale calo si materializza con un risparmio di circa 3 milioni di euro sul capitale circolante. Il patrimonio netto di 46 milioni con 17 milioni investiti in terreni, 10 milioni in fabbricati e altri 19 in immobilizzazioni in corso (il nuovo progetto) sono una garanzia molto significativa.

Il confronto con il campione Mediobanca mostra per CAVIT un piccolo rimbalzo per quest’anno, presumibilmente seguito da un andamento simile del campione delle grandi aziende.