Delegat’s ha completato una importante operazione di ristrutturazione finanziaria, acquistando per poco piu’ di 8 milioni di dollari locali la quota che non possedeva di Oyster Bay, l’azienda di punta del gruppo che produce l’omonimo vino e che rappresenta quasi il 40% delle vendite. Anche per questa ragione, l’indebitamento del gruppo e’ salito rispetto a fine anno. Piu’ importante e’ pero’ stata la ripresa di margini, dopo il disastroso semestre terminato a giugno 2010, che ha consentito di migliorare tutti i parametri finanziari del gruppo. Prima di addentrarci nei numeri, vediamo che cosa dice Delegat’s sul futuro: (1) le condizioni del mercato restano molto difficili, con ulteriori potenziali cali di valore degli asset biologici (di cui Delegat’s e’ ricca); (2) i cambi continuano a giocare contro il gruppo e questo non facilitera’ le esportazioni; (3) la vendemmia corrente sara’ sotto gli anni precedenti e quindi i volumi non cresceranno, mentre il gruppo spera di continuare a migliorare il prezzo medio di vendita, anche grazie ai pesanti investimenti di marketing; (4) nonostante un quadro meno positivo di quello di 6 mesi fa, Delegat’s dovrebbe generare un utile tra 20 e 25 milioni di dollari canadesi, allineato alle attese della borsa valori, e i numeri presentati a fine dicembre, se portati su 12 mesi (come in tutti i nostri grafici) sono allineati all’obiettivo di raggiungere 271 milioni di fatturato.

Le vendite del primo semestre sono salite del 2% a 132 milioni di euro, con un calo dell’1% dei volumi a 1.12 milioni di casse (1.94 milioni annualizzato) e un incremento del 3% del prezzo medio, da 114 a 117 dollari la cassa. Il piccolo progresso del primo semestre va quasi completamente a compensare il calo dei primi 6 mesi solari del 2010. A livello geografico, vanno bene i mercati extraeuropei. In Europa Delegat’s ha spedito 0.5 milioni di casse nel semestre, in calo del 13%. Invece, crescono del 24% le vendite in USA e Canada a 0.2 milioni di casse e vanno abbastanza bene a 0.4 milioni di casse (+9%) le vendite in Australia-Asia e nel mercato locale.

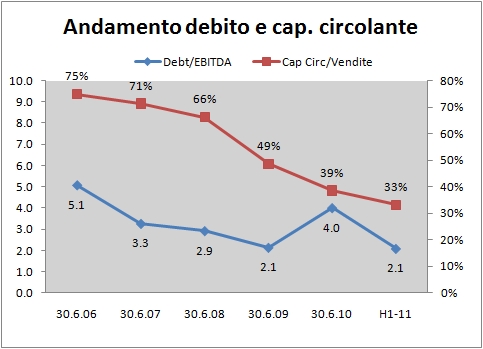

I margini sono in miglioramento anche se i nostri grafici ancora includono la debacle di gennaio-giugno 2010. Nel semestre l’utile netto aggiustato cresce del 9% a 17 milioni, passando dal 12% al 13% delle vendite. Il Margine operativo lordo dichiarato sale a 33.5 milioni da 28 milioni del primo semestre dell’anno scorso, portando il totale annuo intorno a 35 milioni. E’ presumibile che Delegat’s possa procedere a nuove svalutazioni.

La struttura finanziaria sembra peggiorare ma in realta’ le cose stanno cambiando. Innanzitutto, sono stati spesi 8 milioni per comperare le quote non possedute di Oyster Bay. Questo significa che gli utili sono “piu’ veri” e cio’e che la struttura del gruppo e’ piu’ solida. Nel semestre, gli investimenti sono ulteriormente calati a 10 milioni, il che porta il rapporto investimenti fatturato annuo sotto la fatidica soglia del 10% (escludendo l’acqusizione Oyster Bay).

Il debito di conseguenza raggiunge 140 milioni, in salita dai 118 di fine giugno 2010 ma uguale a dicembre 2009. Data la stagionalita’ dell’attivita’, si puo’ dire che il gruppo e’ in fase di riduzione dei debiti.