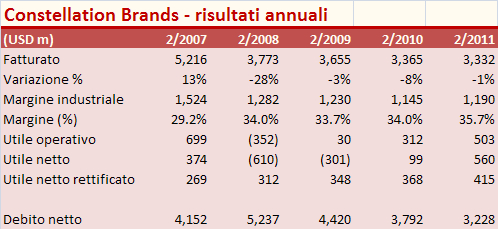

Constellation Brands ha pubblicato i risultati 2010 che proseguono sulla falsalinea di quanto riportato nel terzo quarto dell’anno. Gli aspetti chiave sono: (1) rifocalizzazione dei marchi e della strategia distributiva USA; (2) taglio costi aggressivo fuori dagli USA; (3) riduzione del debito e riacquisto di azioni. Il quarto trimestre e’ stato buono cosi’ come era stato annunciato. Non solo le vendite USA sono aumentate del 10% a pari perimetro, ma l’azienda ha anche goduto di un impatto positivo dalle tasse. Alla fine l’utile per azione e’ stato superiore alla fascia 1.8-1.85 dollari annunciata a Gennaio, avendo raggiunto 1.91$. Quali sono le attese e la strategia di CB per il 2011: (1) l’utile e’ atteso stabile a 1.9-2$ per azione, quindi perlomeno stabile; (2) l’azienda ha pianificato un ulteriore riacquisto di azioni proprie per 500m$, che praticamente si mangera’ la maggior parte dei 600-650m$ di generazione di cassa attesa nell’anno (in crescita rispetto ai 530m$ generati nel 2010); (3) continuare la riduzione del debito, che e’ sceso di 600m$ nel 2010, con il debito/MOL sceso a 3.2x. Nel 2011 (anno fiscale 2012), Constellation sara’ impattata dal confronto negativo derivante dagli acquisti obbligati dei distributori americani che non si ripeteranno nel 2010. La generazione di cassa e’ prevista aumentare ancora, probabilmente grazie al capitale circoltante.

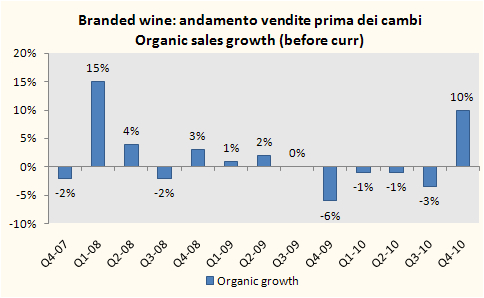

Passiamo ai numeri del trimestre e dell’anno. Nel quarto trimestre le vendite sono rimaste stabili, +1%, a 715 milioni, di cui 666 milioni nel vino e 49 milioni negli spirits. In realta’ i numeri sono inficiati dalla vendita della divisione inglese e australiana che hanno ridotto il fatturato. Nel trimestre le vendite USA sono cresciute del 14%, quelle della divisione internazionale sono scese del 5%, per un saldo positivo del 10%. A livello annuo, le vendite di CB sono scese dell’1% ma sono salite a livello organico del 3%.

L’operazione di taglio costi e vendita delle porzioni meno profittevoli dell’attivita’ si sono tradotte in un miglioramento dei margini di profitto. Il margine industriale lordo sulle vendite e’ stato del 36% nel 2010 rispetto al 34% del 2009 e del 35% contro il 31% nel quarto trimestre rispettivamente del 2010 e 2009. Gli oneri di ristrutturazioni sono calati ma non scomparsi (47 milioni contro 151 del 2009). Ne esce un quadro con 503 milioni di utile operativo contro 312 dell’anno scorso. Sotto l’operativo, oneri finanziari in calo per il minor debito e una posta fiscale straordinaria che vale almeno 150 milioni di euro, la quale porta l’utile netto a 560 milioni.

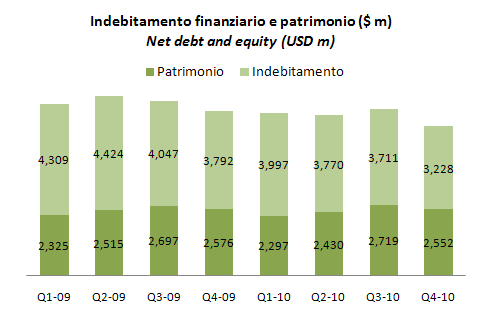

Nella parte finanziaria, il debito si riduce a 3.2 miliardi di dollari, ormai lontanissimo dai 5 miliardi del 2007. Come avevamo specificato gia a gennaio, ci sono stati i 230 milioni della vendita delle attivita’ australiane (e UK) a un private equity (CB manterra’ il 20% di questa attivita’, valutata in tutto 290 milioni di dollari, dopo essere stata acquistata a un prezzo da pelle d’oca solo qualche anno fa). Gli investimenti sono calati a 90 milioni di dollari rispetto ai 110 dell’anno prima: Constellation non investe piu’, ma restitiusce tutti i soldi che fa agli azionisti ricomprandogli le azioni. Nel 2010 lo ha fatto per 300 milioni (circa 3 volte gli investimenti). Nel 2011 lo fara’ per 500 milioni. Data la capitalizzazione di mercato di 4.6 miliardi di dollari, si tratta di rendere agli azionisti oltre il 10% del loro investimento: gioco forza le azioni dovranno salire.