Vranken Pommery ha chiuso il primo bilancio (2010) con l’integrazione di Domaine Listel acquisita nel 2010. L’anno e’ andato bene, soprattutto considerando che si tratta di un esercizio di transizione, dove tutta l’attivita’ relativa al vino (circa 55 milioni dei 364 milioni) e in fase di ristrutturazione, con un riorientamento del prodotto verso un prezzo-mix piu’ elevato. Le vendite sono salite del 35%, il MOL sale da 41 a 50 milioni con un margine in calo dal 15% al 14%, l’utile netto se depurato delle componenti stroardinarie quasi raddoppia, come combinazione del contributo delle acquisizioni, del calo del debito (-40 milioni) e dei migliori risultati operativi. Gli obiettivi di VP sono molto ambiziosi: di qui al 2014 il presidente dichiara quanto segue: “Nos Marques de Haut de Gamme et de Prestige Vranken, Pommery, Heidsieck & C° Monopole, Listel, La Gordonne et Rozès devraient générer une progression de la Marge Opérationnelle de l’ordre de 50 % d’ici 2014”. In altre parole l’obiettivo e’ ambizioso: portare il margine operativo del gruppo, attualmente al 10% al 15% di qui a 3 anni. Per raggiungere questo obiettivo e’ necessario che le vendite crescano, per sfruttare la leva operativa. In altre parole, se gli obiettivi saranno centrati, l’utile operativo di 38 milioni del 2010 dovra’ diventare un numero di qui al 2014 che comincia almeno per 6, se non per 7…

Le vendite crescono del 35% a 364 milioni, di cui il 20% derivante dalle acquisizioni e dai cambi e il 14.6% incremento vendite organico. Principali commenti alle vendite: (1) +6.7% per lo Champagne Vranken Pommery, di cui +4% per i volumi e +2.7% per il prezzo-mix; (2) una crescita piu’ elevata per gli altri Champagne, soprattutto fuori dalla Francia. Per la prima volta le vendite di Champagne all’estero superano quelle francesi. (3) una crescita di oltre il 10% per la divisione Porto; (4) la ristrutturazione dei marchi acquisiti nel vino (per un totale di 56 milioni di euro di vendite), che ha portato a un calo delle vendite del 4.6% con un miglioramento del prezzo mix del 6%.

I margini sono in calo in percentuale ma in crescita a livello assoluto. Come detto il MOL sale del 22% a 38 milioni e l’utile operativo del 24% a 38 milioni. La perdita di margine e’ nell’ordine di 1 punto percentuale e il margine del 2010 e’ molto inferiore al picco (18%). Va pero’ detto che il gruppo e’ molto cambiato dal 2007 a questa parte. Sotto l’utile operativo ci sono meno oneri finanziari (da 21 a 17 milioni) e mancano proventi straordinari per 11 milioni, che portano quindi l’utile netto dichiarato a scendere da 18 a 15 milioni. In realta’, simulando un utile “rettificato” il quadro e’ invertito: l’utile sarebbe salito da 9 a 15 mliioni.

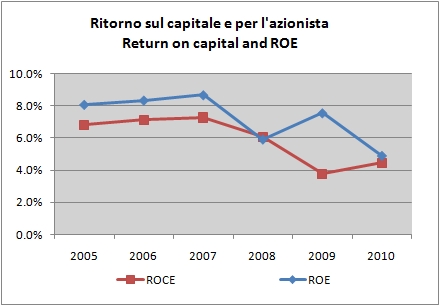

La struttura finanziaria migliora con un calo del debito da 571 a 552 milioni. Se pero’ si considerano le vendite straordinarie di stock del 2009, il calo sarebbe stato di 40 milioni. I ratio patrimoniali restano equilibrati, dato che in rapporto al patrimonio il debito cala, in rapporto al MOL scende da 14 a 11 volte (ma qui parliamo di Champagne, ricordatevi!) e il rapporto chiave Debito/Magazzino resta ben fisso a 1 volta. Il ritorno sul capitale investito, che trovate nell’ultimo grafico, resta su livelli non “soddisfacenti”. Ma se la premessa iniziale sugli obiettivi 2014 funzionera’ gli azionisti avranno di che essere contenti…