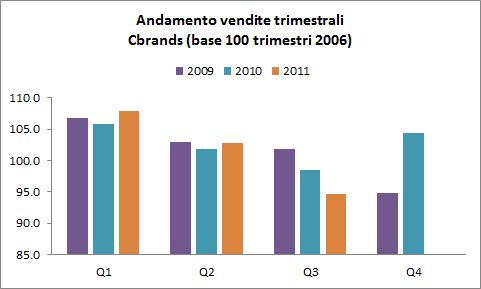

Il terzo trimestre di Constellation Brands non ha, per cosi’ dire, impressionato il mercato. L’azienda aveva di fronte un parametro di confronto molto difficile (il terzo trimestre dell’anno scorso era stato particolarmente forte) e dunque ha realizzato una crescita organica negativa (-8%). Cio’ non e’ pero’ dovuto a un calo delle vendite al dettaglio ma piuttosto a una tempistica diversa delle consegne. Infatti, secondo i dati che riporta CB, le vendite finali sono in realta’ cresciute dell’1.6% nel trimestre (-0.3% sui primi nove mesi), con una ottima performance +5.8% delle vendite dei marchi considerati prioritari.

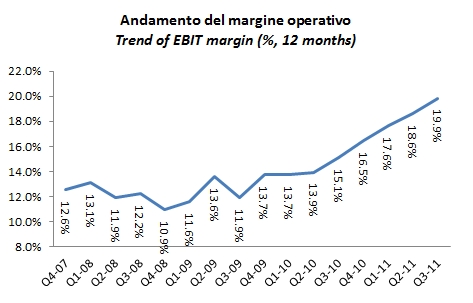

I dati che vedete qui riportati sono fatti considerando i numeri consolidati e quindi scontano la vendita della divisione australiana ed europea. Quindi il calo del 27% delle vendite (28% prima dei cambi) a 701 milioni non e’ “veritiero”. I margini crescono in conseguenza del deconsolidamento della unit australiana, ma in valore assoluto CB non fa piu’ soldi dell’anno prima: l’utile operativo scende del 6% e l’utile netto del 25% circa.

L’azienda ha mantenuto le stime di utili in crescita del 5-10% per l’anno in corso (prima di oneri e proventi straordinari), mentre ha rialzato di 100 milioni di dollari l’obiettivo di generazione di cassa (ora a 700-750 milioni). Gli investitori inizialmente hanno punito il titolo (sceso da 21 a meno di 20 dollari) ma il “cattivo tempo” e’ durato poco.

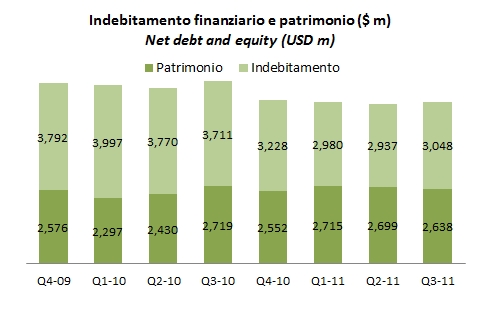

La strategia non cambia: focalizzazione sui marchi chiave e sul mercato americano, e sul continuo reinvestimento della cassa generata in riacquisto di azioni proprie. Quindi, non nell’espansione dell’attivita’ ma bensi’ una sorta di indiretta restituzione del capitale. Sono ormai due-tre anni che CB sta attuando strategie finanziare (taglio dei debiti, restituzione del capitale), invece di investire nell’attivita’. Gli utili operativi dell’azienda sono cosi’ calati del 35% rispetto ai livelli di 5 anni fa.