Con l’acquisizione della birra (Gruppo Modelo, cioè la Corona) annunciata a suo tempo e completata il 7 giugno scorso, Constellation Brands sposta l’attenzione sul “nuovo gruppo” dove il consolidamento dell’acquisizione stravolgerà le vendite (che raddoppiano) e gli utili, che sono attesi crescere del 25% a fine anno. In questo modo sposta l’attenzione dai risultati del primo trimestre, che invece è oggetto del nostro interesse odierno, che ci dimostrano come anche le aziende oltreoceano sono colpite dal rincaro delle materie prime. Le vendite crescono del 4% su base comparabile (anche se il sell-out, cioè le vendite al dettaglio dei marchi CB fanno +2%), ma i margini sono erosi dai costi di produzione e dalle spese generali. Grazie all’operazione e a un calo del costo dei finanziamenti il titolo in borsa non sembra averne risentito più di tanto. Andiamo a vedere come sono andati i numeri del trimestre, che trovate nella tabella qui di seguito.

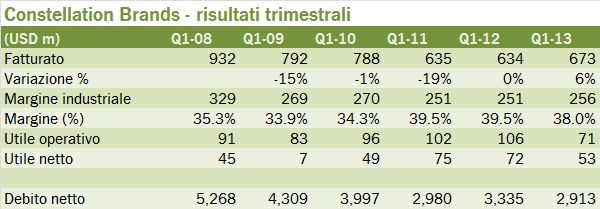

- Il fatturato cresce del 6.2% a 673 milioni di dollari, frutto di un incremento del 5% delle vendite a volume, da un impatto negativo di circa 1 punto dal prezzo-mix e dal contributo di 200mila casse aggiuntive di Mark West, che aggiunge un 2% al fatturato.

- Il margine industriale “non segue” le vendite, dato che si attesta a 256 milioni di dollari, soltanto il 2% sopra il primo trimestre 2012 e ancora meno fa l’utile operativo, appesantito dalle spese generali e di marketing, che scende addirittura del 33% a 71 milioni di dollari.

- Siccome non e’ mai bello giudicare da un trimestre, soprattutto il secondo meno importante dell’anno, vi mostro il grafico sui 4 trimestri ultimi che mostra un margine operativo del 17%, in calo di 3 punti dal picco del 20% raggiunto a fine 2011. Di questo calo, circa 2 punti percentuali arrivano dal marketing per spingere i marchi “core” e 1 punto percentuale deriva dal calo del margine industriale.

- I volumi del trimestre sono circa 14.7 milioni di casse, che portano il totale degli ultimi mesi a 65 milioni di casse, di cui 50 milioni venduti nel mercato americano e 15 milioni nel resto del mondo. Un anno fa, sempre su base annua, le vendite in USA erano 47 milioni di casse, quelle nel resto del mondo 300mila in più di oggi: la ritirata dai mercati esteri e la focalizzazione sugli USA continua.

- L’utile netto scende un po’ meno, del 27% a 53 milioni, essenzialmente grazie agli utili della birra, che dal prossimo trimestre passeranno direttamente al piano di sopra, a far parte delle vendite e dell’utile operativo.

- La società si sta preparando alla “botta” dell’acquisizione. Il debito a fine maggio scende a 2.9 miliardi di dollari, prima del balzo che sarà registrato a fine agosto. Attualmente il debito/MOL è di circa 3-3.5 volte, sale il giorno successivo al deal a un pro-forma di 5 volte.

- L’obiettivo è riportarlo in area “confortante” di 3-4 volte entro il 2016, sfruttando la generazione di cassa e concentrandosi sul raddoppio degli impianti messicani di produzione di birra. Conseguenza ovvia: non vedremo Constellation Brands attiva in ulteriori acquisizioni nel mondo del vino per almeno 3 anni.

- Per terminare con i risultati, il ritorno sul capitale dell’attività vino-vodka (sapete vero che in questi numeri ci sta anche Svedka?) sta piano piano diminuendo, siamo ora all’8.3% sugli ultimi 12 mesi.