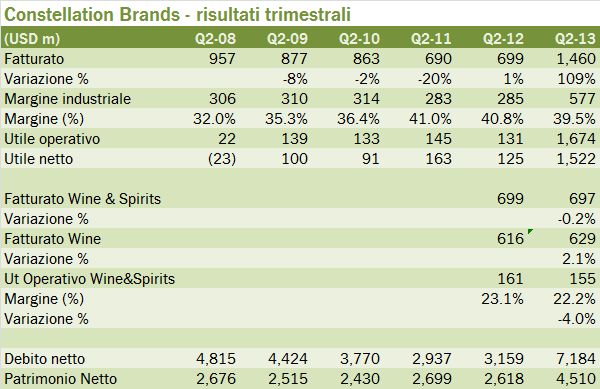

Constellation Brands ha cominciato con il secondo trimestre 2013 la sua “nuova vita”, avendo chiuso a inizio trimestre l’acqiusizione di Crown imports. La struttura dei conti è pesantemente cambiata e oggi, a guardare il gruppo, si può ben dire che la birra conti più del vino: nel trimestre il vino ha generato 155 milioni di utile operativo, mentre la birra ne ha fatti circa 220, il tutto prima dei costi corporate e degli aggiustamenti (che sono stati molto significativi). Il bilancio di cui vedete i principali numeri in tabella subisce poi uno stravolgimento dovuto alla rivalutazione delle attività di Crown per circa 1.6 miliardi di dollari (che vedete sull’utile operativo totale), mentre il debito sale a 7.2 miliardi di dollari, dai precedenti 3.5 dopo il deal. Per i nostri scopi di analisi le cose non vanno così male, dato che il segmento vino è oggetto, con gli spirits, di un segmento a parte. Il trimestre, come vedremo nel resto del post non è andato tanto bene, anche se più che del vino si tratta di un problema degli spirits. Buona Lettura.

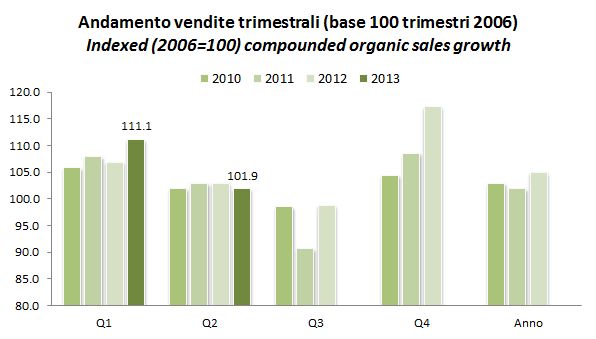

- Le vendite nel trimestre sono raddoppiate a 1.46 miliardi di dollari. In realtà le vendite di vino e spirits sono rimaste stabili poco sotto i 700 milioni di dollari e quelle di vino (esclusi spirits), dopo molto tempo ripubblicate, sono a 629 milioni di dollari per un incremento del 2.1% contro lo scorso anno. L’andamento “organico” delle vendite è leggermente peggiore, avendo il trimestre circa 1% di incremento di volumi derivante dalla coda del consolidamento del marchio Mark West.

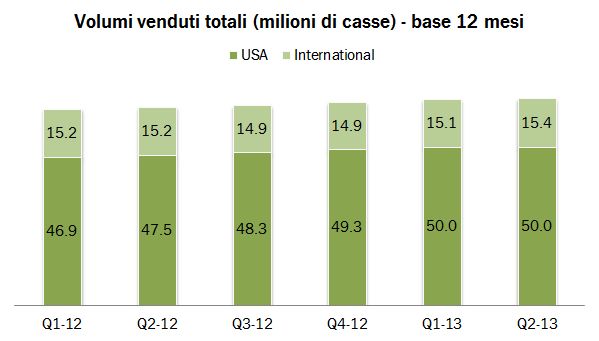

- I volumi sono stati 16.6 milioni di casse, circa il 2% in più dello scorso anno, il che implica un impatto negativo in termini di price mix (già visto lo scorso trimestre) di circa 2-3 punti percentuali. Il management ha chiarito che le iniziative promozionali si concentreranno nel secondo semestre, quando però, notiamo noi, la base di comparazione sarà particolarmente più difficile. Su base annua, includendo acquisizioni, i volumi salgono del 4.3%, di cui +5.3% in USA e +1.3% nel resto del mondo.

- I margini sono stati forniti senza i costi corporate e senza la birra. Il margine operativo del secondo trimestre è al 22% delle vendite, un punto percentuale sotto lo scorso anno. Nel primo trimestre (dato non rilasciato al tempo) il margine era sceso di 2 punti, dal 21% al 19%. Ricordiamo qui il decremento del costo delle materie prime.

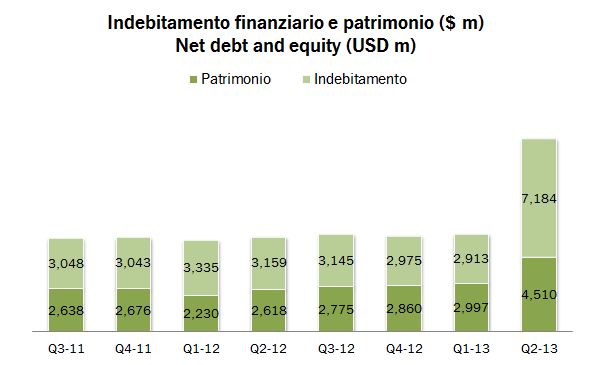

- Il resto del bilancio lo potete vedere è fortemente influenzato dalla rivalutazione per 1.64 miliardi di dollari del valore di libro di Crown, che è anche responsabile della “ricapitalizzazione fittizia” del valore del patrimonio netto. Quello che sale per davvero (ed è da rimborsare) è il debito che tocca i 7.2 miliardi dollari.

- Le prospettive sono presto dette: gli utili attesi sul 2013 sono stati incrementati perchè si pagheranno meno tasse e, come anticipato sopra, l’andamento della divisione vino nella seconda metà dell’anno dovrebbe essere molto meglio che nella prima. Vedremo…