I primi 6 mesi del 2013 probabilmente marcano il punto più basso del sentiero declinante dei margini di Concha y Toro. La ragione è piuttosto semplice: a fronte di sfide strutturali importanti, come la forza del cambio locale contro le valute dei due principali mercati dell’azienda (USA e Regno Unito) oppure la concorrenza sempre più agguerrita, si sono aggiunti anche in questi 6 mesi ben 44 giorni di sciopero che non hanno consentito all’azienda di spedire tutta la produzione prevista. Il risultato è una parte delle vendite sono state “spostate” da giugno a luglio 2013, quando i problemi occupazionali sono stati risolti (20 giugno) e l’azienda è tornata a lavorare a piena capacità. Ne sono una testimonianza anche i risultati del terzo trimestre, dove si assiste a un rimbalzo dei margini, peraltro non sufficiente a compensare il terreno perduto (soprattutto in termini di profittabilità).

- Le vendite nel semestre ammontano a 200 miliardi di peso cileni, con un incremento dell’1% contro lo scorso anno. In Cile il fatturato continua a scendere (-5%) dopo il calo partito nel secondo semestre 2012, ma anche le esportazioni (-0.4%) non supportano più Concha y Toro, per le ragioni che ci siamo detti sopra. L’apprezzamento del cambio, 3% contro il dollaro USA e 5% contro la sterlina, non hanno certamente aiutato.

- In volume, le vendite all’export sono calate del 4% a fronte di un calo dell’1% del fatturato. Se non si fossero perse le 1.1 milioni di casse per lo sciopero, i volumi sarebbero cresciuti del 6% circa. Nel terzo trimestre il gap è stato recuperato e non lo vedremo più.

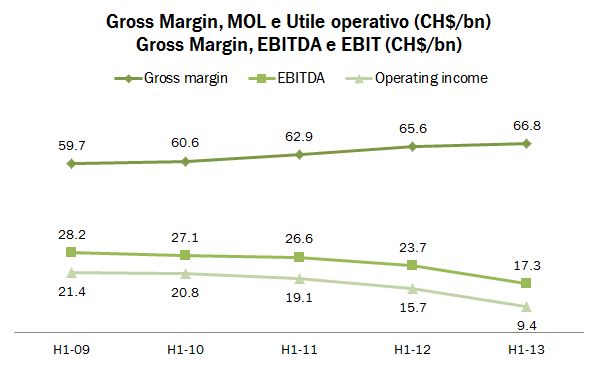

- Quello che invece vedremo ancora è la “fatica” di Concha y Toro a vendere. I margini industriali si sono ormai stabilizzati, su un livello del 33-34% (comunque basso, considerando la forte integrazione verticale del gruppo). Quello che invece continua a crescere è il “costo di fare business”, inteso come i costi generali, le spese promozionali, i costi delle strutture commerciali all’estero. Il risultato lo vedete nei margini: il MOL crolla del 27% e il margine scende nel semestre sotto il 10% per la prima volta (era oltre il 20% qualche anno fa), l’utile netto scende del 40%.

- E nel terzo trimestre le cose si sono aggiustate soltanto in parte, dato che comunque se le vendite ora salgono del 6% (sui 9 mesi), il MOL resta sempre in calo del 6%.

- La struttura finanziaria si è deteriorata. Il rapporto debito su MOL sale a oltre 4 volte, essenzialmente per il calo della generazione di cassa. Il debito di Concha y Toro veleggia intorno ai 200 miliardi di peso cileni, intorno al picco raggiunto dopo l’acquisizione di Fetzer in USA. E nel terzo trimestre la crescita del debito a 237 miliardi, causata dal capitale circolante, certamente non lascia ben presagire per il dato di fine anno. Ma di questo parleremo tra qualche mese.