Concha y Toro ha decisamente rialzato la testa. Lo avevamo già visto qualche mese fa commentando i risultati del 2013. Nel secondo semestre dell’anno scorso le vendite erano cresciute del 10% e gli utili del 53% (da un livello molto basso). Nel primo semestre 2014 l’azienda ha ulteriormente accelerato (anche se il punto di partenza era ancora più basso) e ha messo a segno un progresso del 28% del fatturato e il raddoppio dell’utile netto. Cosa ha guidato una performance così positiva? (1) il rafforzamento del dollaro americano che ha consentito di aumentare i prezzi (in peso) dei prodotti esportati e ha aiutato la conversione dei numeri di Fetzer, la controllata americana posseduta da Concha; (2) la forte disponibilità di prodotto nel mercato locale a prezzi calanti, che ha consentito di aumentare i volumi con margini a loro volta in miglioramento. Continuerà? Io qualche dubbio ce l’ho. Se è vero che il cambio è probabilmente destinato a rimanere un fattore positivo, il secondo punto probabilmente sarà difficile da sostenere, vista la vendemmia 2014 in discesa di oltre il 20% in Cile: difficile immaginare che i prezzi delle uve all’origine restino così bassi. Ma andiamo ad analizzare i numeri del semestre insieme.

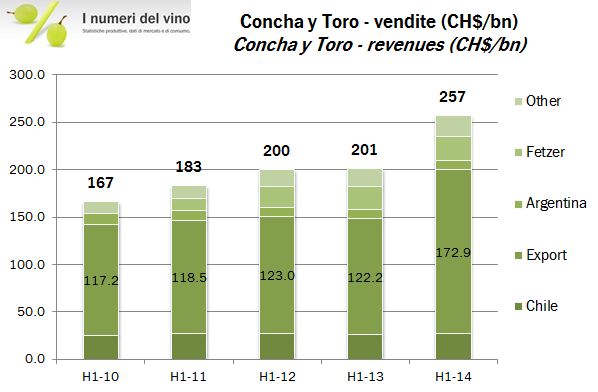

- Le vendite balzano del 28% a 257 miliardi di peso, con un incremento dell’export del 42% a 173 miliardi. Questo da solo spiega ben 51 dei 56 miliardi di incremento totale delle vendite. Invece, le vendite nel mercato locale sono in crescita del 4.5%, essenzialmente grazie alle nuove iniziative, il business argentino è stabile, mentre le attività americane, anche grazie al cambio sono in crescita del 15%.

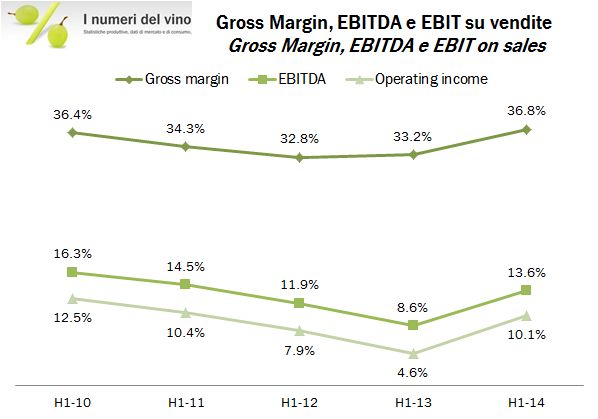

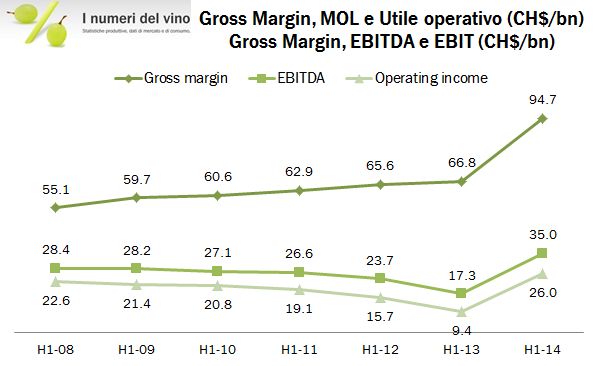

- I fattori di cui dicevamo sopra hanno portato grossi benefici alla gestione industriale, ma anche ai costi operativi. Il margine lordo risale dal 33% al 37% delle vendite, un livello che non si vedeva dal 2009/10, mentre il MOL passa dal 9% al 14% del fatturato, raddoppiando in valore assoluto da 17 a 35 miliardi di peso.

- A scendere l’utile operativo passa da 9 a 26 miliardi di peso e l’utile netto da 9 a 18 miliardi.

- Giusto per capirci in euro, Concha y Toro ha un valore di borsa di 1.2 miliardi e nel semestre ha generato circa 176 milioni di euro di vendite, 24 milioni di MOL e 12 milioni di utile netto.

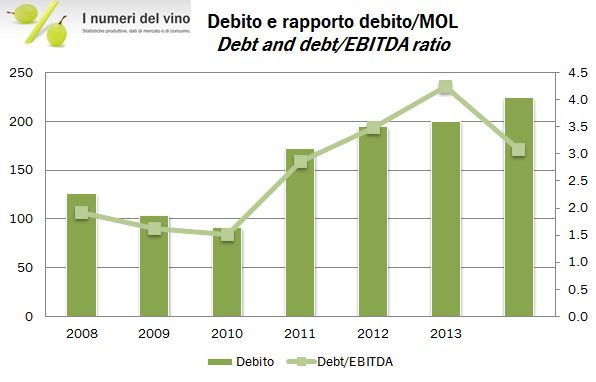

- Dal punto di vista finanziario, anche se l’indebitamento non cala in valore assoluto (passa da 200 miliardi a 225 miliardi di peso a distanza di 12 mesi), visto il significativo balzo del MOL nel corso degli ultimi 12 mesi (da 47 a 73 miliardi di euro) il rapporto debito su MOL migliora da 4.2 volte (giugno 2013) a 3.1 volte (giugno 2014).

- Quindi Concha y Toro è tornata? In parte possiamo dire di si. Il problema del cambio forte è superato, quello dell’alto costo della materia prima soltanto parzialmente… bisognerà vedere che cosa succede con i 10 milioni di ettolitri prodotti nel 2014, contro 12.8 dello scorso anno…