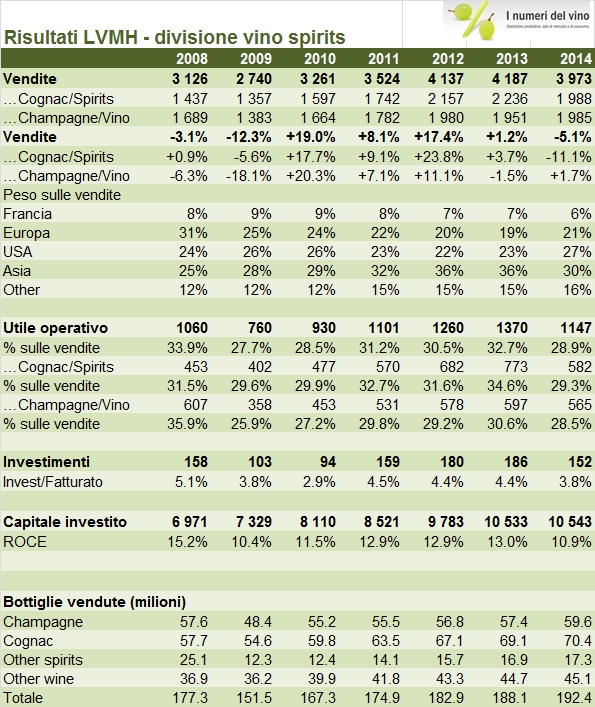

I margini di LVMH nel settore vino e spirits hanno subito un’ulteriore limata nel secondo semestre dell’anno, principalmente a causa del forte deterioramento del prezzo-mix del Cognac nel mercato asiatico. Il management continua a parlare di “destocking” (cioè di minori vendite ai distributori cui non corrisponde un calo delle vendite al dettaglio). In realtà la verità del secondo semestre è nei numeri: i volumi sono accelerati a +3% contro un +1.5% nel primo semestre, mentre la crescita organica che era -1% nei primi 6 mesi è terminata a -3%, implicando dunque un netto peggioramento della componente prezzo-mix. Giusto per intenderci, le vendite sono scese del 5% nel 2014, l’utile operativo della divisione del 16%, principalmente a causa del Cognac e degli spirits (-25%).

Per sua fortuna, il colosso francese (giusto per darvi un’idea genera circa 5.7 miliardi di euro di profitti prima delle imposte e degli interessi, una cifra quasi difficile da pensare…) non viene “influenzato” dalle tendenze di breve termine. La strategia di “creazione di valore” continua, e si vede dalla crescita dei prodotti in fase di invecchiamento (4 miliardi di euro, quindi di nuovo al 100% delle vendite annuali dopo essere crollati all’84% nel 2011), dagli investimenti che continuano a eccedere il consumo di capitale. Il 2015 dovrebbe essere un anno di ripresa a leggere lo statement del management, dato che si menziona “la ripresa del Cognac in Cina e il focus sull’innovazione nel segmento vino e Champagne.

Analizziamo i dati insieme.

- Le vendite calano del 5% nel 2014 a 3.97 miliardi di euro. Nel secondo semestre il calo è meno importante, -3.5%, ma si applica al periodo con il maggiore stagionalità. I volumi crescono del 2.3%, mentre la crescita organica è negativa per il 3%, il che implica un impatto del 5% del prezzo-mix, particolarmente negativo quando si parla di margini.

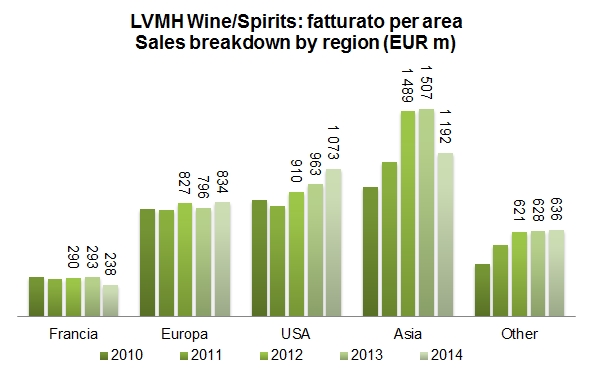

- In realtà tutta la debolezza è ascrivibile alla divisione Cognac, che ha mostrato un calo del 10% in termini organici, mentre la divisione vini/Champagne è in crescita del 6% in termini organici e del 2% dopo i cambi, per un valore di 1.99 miliardi di euro, il massimo storico. Le due divisioni, come potete vedere dai grafici si equilibrano in termini di fatturato, entrambe poco sotto 2 miliardi di euro.

- I margini della divisione Cognac sono in caduta libera, causa lo stop di vendite di Cognac a prezzi clamorosi in Cina, dove il governo ha come forse sapete messo in pratica una politica anti-corruzione. ll margine della divisione Cognac torna sotto il 30%, al 29.3% per l’esattezza. Scende anche il margine della divisione Champagne e vino, dal 30.6% al 28.5%. Mettendo insieme fatturato debole e margini in calo, l’utile operativo è in calo, del 25% per il Cognac e del 5% per i vini, rispettivamente a 582 e 565 milioni di euro. Il quadro del secondo semestre è dunque semmai peggiorato rispetto a quanto visto nella prima parte dell’anno, soprattutto quando si parla di profitti.

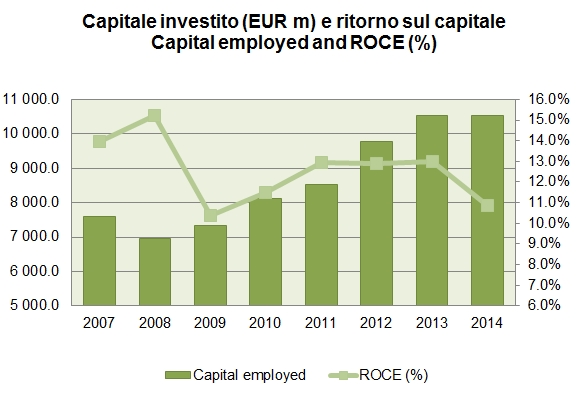

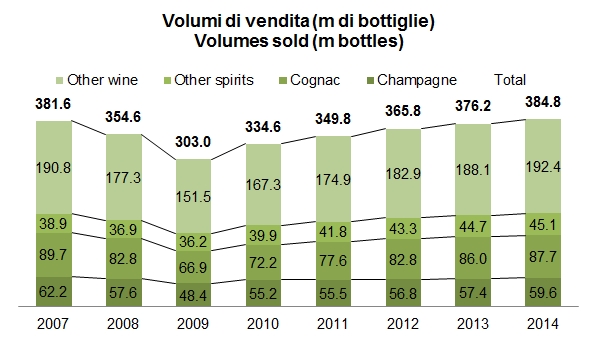

- Gli investimenti sono stati 152 milioni di euro, contro 186 dello scorso anno ma comunque ben sopra il livello degli ammortamenti di 119 milioni di euro. Il magazzino è in crescita da 4.2 a 4.6 miliardi di euro. Il capitale investito di LVMH nella divisione (di cui come sapete detiene il 60%, essendo il 40% nelle mani di Diageo) è stabile rispetto allo scorso anno a 10.5 miliardi di euro.

- Confrontato con l’utile operativo di 1.15 miliardi di euro ne risulta un ritorno sul capitale dell’11%, il più basso dai tempi della crisi del 2009. Se quanto è scritto nella presentazione è corretto (e LVMH è semmai prudente nelle sue esternazioni), dovrebbe essere stato il punto più basso di questo ciclo…