Il consueto studio della Silicon Valley Bank sullo stato di salute delle aziende californiane produttori di vino mette sul tavolo uno scenario ottimistico. Al di là dei numeri, che poi commentiamo e che in due parole ci hanno visto nel 2014 un anno in accelerazione (+8% per il fatturato) con margini in miglioramento, per il 2015 secondo la banca sarà un anno molto interessante. In particolare, in uno scenario per l’economia americana particolarmente favorevole, loro prevedono: 1) una terza vendemmia di seguito con ottimi volumi e qualità per la California; 2) un trend molto forte di “premiumisation”, particolarmente per i vini sopra i 20$ per bottiglia, già partito nel 2014, cui si contrappone un andamento atteso negativo per i vini sotto i 9% per bottiglia; 3) un anno record per le aziende californiane che producono vini di qualità, con una crescita delle vendite che dal livello di cui abbiamo detto dovrebbe “spaccare” su un livello tra il 14% e il 18%. Se questo fosse vero, il “gap” di cui parlavamo lo scorso anno con le aziende italiane, che post-crisi 2009 non era così largo, potrebbe effettivamente aumentare.

Detto dello studio, dico la mia. Il rapporto non tiene in alcuna considerazione il cambio. Il dollaro forte sarà un fattore particolarmente critico per l’export americano (naturalmente nella loro valuta, in euro sembrerà più elevato). Quindi, anche alla luce di quello che è successo dopo che il rapporto si è terminato (e cioè un dollaro a meno di 1.10 rispetto all’euro, quando scrivo – 8 marzo 2015), le conclusioni sono probabilmente valide per le aziende che faranno “america su america”, che è probabilmente il caso del campione della Silicon Valley Bank.

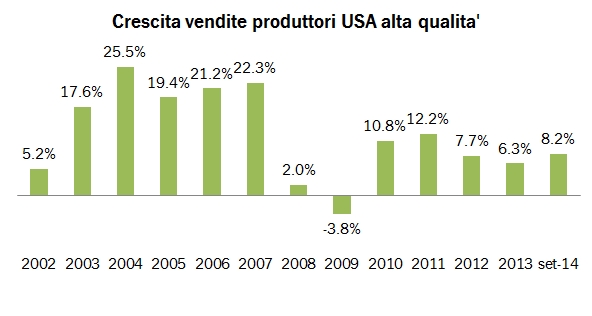

- Come abbiamo detto dopo un paio di anni di crescita a singola cifra (7.7% 2012, 6.3% 2013), il 2014 fino a settembre ha riguadagnato quota 8%, e secondo lo studio le notizie relative alla chiusura di anno potrebbero consentire dai dati ancora migliori sul fine anno.

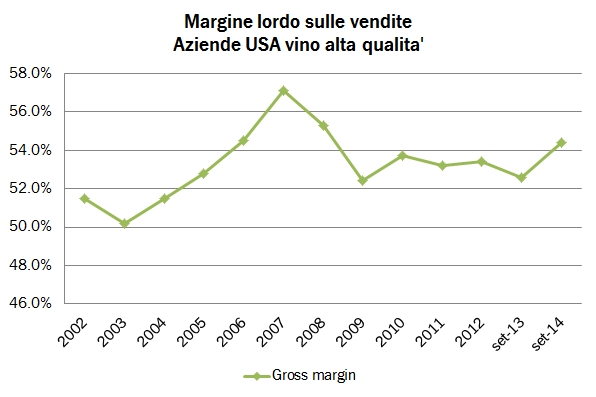

- I margini lordi sono stati in miglioramento dal 52.6% al 54.4%. grazie a una riduzione dei costi. Anche se l’aumento del fatturato è soprattutto venuto dai volumi, la vendemmia ricca ha ridotto i costi unitari. Inoltre l’aumento più spinto delle vendite dirette, che hanno margini più elevati ha aiutato nel 2014, anche se questo poi non si vede nel margine pretasse perchè ci sono i costi di gestione dei punti di vendita diretti.

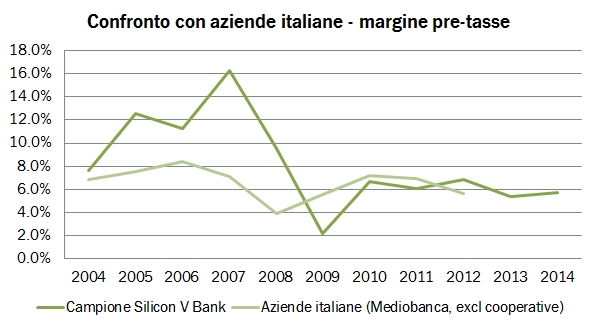

- Infatti, il margine prima delle tasse resta al di sotto del 6%, come già successo nel 2013, uno dei livelli più bassi di sempre se escludiamo la parentesi della crisi 2009.

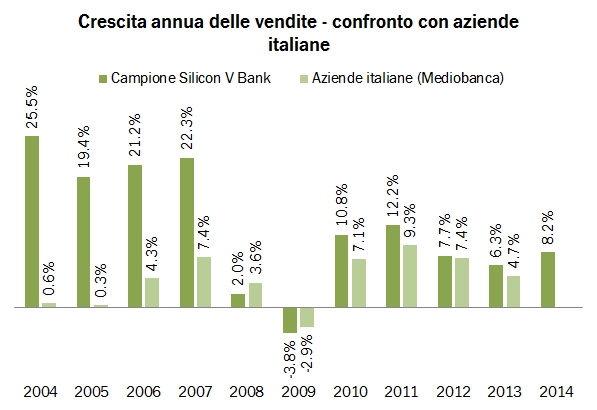

- Veniamo al confronto con le aziende italiane, come abbiamo fatto lo scorso anno. Non abbiamo i dati 2014 naturamente, ma solo le vendite 2013. Il gap di crescita è stato nel 2014 di circa 1.6 punti percentuali, allargato rispetto al livello del 2012. E’ naturale che gli americani crescono di più avendo un mercato domestico più “forte”. Dal punto di vista dei margini, come vedete le aziende americane non hanno fatto grandi progressi, talchè si potrebbe immaginare che le cose non siano molto cambiate.