Dopo aver visto i numeri semestrali terribili di Lanson, i risultati semestrali di Vranken sarebbero facilmente comprensibili dicendo “sono andati male anche loro”. E invece no, a quanto pare, perlomeno a livello di fatturato. Vranken, come abbiamo visto nel post sui dati annuali, ha un buon motivo a giustificazione del calo delle vendite, che è l’apporto di Listel, attiva nei vini fermi, a una JV ora consolidata sotto la linea dell’utile operativo al 50%. Ma non solo, circa 10 milioni di fatturato sono stati spostati dal primo al secondo semestre per via delle tempistiche di consegna. Quindi, il fatturato che a prima vista cala del 24%, sarebbe sceso soltanto dell’8%. Se poi ci ributtiamo dentro questi 10 milioni “spostati” arriviamo a una leggera crescita (2-3%). Detto questo, l’utile operativo comunque scende in maniera fragorosa, con o senza la JV sui vini fermi e ciò ha avuto un certo impatto sulle quotazioni di borsa, sempre superiori a inizio anno ma di certo ben sotto i massimi. Andiamo a leggere insieme qualche dato.

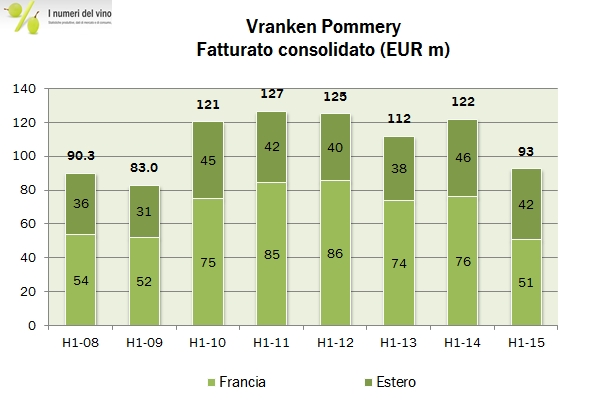

- Il fatturato cala del 24% a 93 milioni di euro. Di questo calo circa 21 milioni sono da attribuire al cambio di consolidamento dell’attività di Listel nei vini fermi, mentre altri 10 a detta del management sono relativi allo spostamento di alcune consegne, per altri 10 milioni. Considerando questi due elementi le vendite sarebbero in crescita del 2-3%.

- Secondo il management i risultati sono in progressione del 21%, grazie all’espansione internazionale (impossibile calcolare le variazioni percentuali a causa del deconsolidamento di Listel) e della tenuta del prezzo mix. La nostra “visione” ci dice che l’utile operativo è passato da 4.8 milioni di euro (togliendo Listel, altrimenti era oltre 6 milioni) a 2.3 milioni di euro. La perdita netta secondo la reportistica aziendale migliora da 6 a 5 milioni di euro. Nei miei file ho un utile (dettato da componenti straordinarie) di circa 13 milioni.

- A livello finanziario poco cambia. Il debito resta molto vicino a 700 milioni di euro dopo il pagamento di 9 milioni di euro agli azionisti. Il tutto coperto da quasi 650 milioni di stock di Champagne, ma certamente non coperto dalla generazione di cassa aziendale che è ulteriormente scesa negli ultimi mesi. Calcoliamo sui 12 mesi terminanti a giugno un rapporto tra debito e margine operativo lordo di quasi 18 volte.

- Le prospettive non sembrano comunque essere cattive. Le indicazioni a fine agosto sulle vendite di Champagne sono per un recupero dei volumi a +2% e l’attività della joint venture segna un incremento delle vendite del 7%.