La caduta del prezzo del petrolio e delle materie prime e la crisi che sta attanagliando diverse economie emergenti sta causando la peggior partenza delle borse mondiali da diversi anni a questa parte. Nelle prime due settimane dell’anno la borsa italiana ha perso il 10%, mangiandosi praticamente quasi tutto il guadagno del 2015, quando è stata una delle migliori borse in termini di performance. In questo contesto, le aziende del settore delle bevande alcoliche tendono a essere considerate “difensive”, perlomeno a patto di non essere troppo esposte ai mercati emergenti. L’aggiornamento annuale del post sulla valutazione borsistica delle aziende vinicole agricole arriva quindi in un momento di particolare volatilità degli indici azionari. E’ però quest’anno un appuntamento importante, perchè nel corso del 2015 Masi e Italian Wine Brand hanno fatto il loro ingresso nel mercato AIM e quindi possiamo finalmente parlare di aziende italiane anche in questo contesto.

Dunque, la conclusione di questo post è piuttosto semplice: in media, la valutazione delle aziende vinicole nel corso del 2015 è cresciuta. Cosa significa? Che per un ammontare di utili uguale a quello di un anno fa, il valore di quell’entità che genera quegli utili è cresciuto. Di quanto mi chiederete? Beh qui è più difficile rispondere ma “la media del pollo” direbbe del 10% circa. A questo è corrisposto un incrementi di valore (medio) in euro del 20-25% circa.

Seconda conclusione. Abbiamo la prima azienda vinicola con un brand riconosciuto, un modello di business integrato, quotata, Masi. Chiaramente è un punto di riferimento. La sua valutazione è 13 volte gli utili (valore azionario), 2.1-2.2 volte le vendite (valore d’impresa), circa 7.5-8 volte l’EBITDA (o MOL) e 8.5-9 volte l’utile operativo). Le azioni di Masi sono molto meno care della media del settore del vino, che però ha dentro Constellation Brands e TWE (gigantesche) e tre aziende della Champagne (il cui valore è più legato al patrimonio che non agli utili). Quindi, il confronto più onesto è con le aziende della medesima taglia principalmente coinvolte nella produzione di vino. In questo caso, Masi resta poco cara, ma il gap di valutazione con le altre aziende è minore, diciamo tra il 3% e il 10% in dipendenza dagli indicatori scelti. Passiamo nel resto del post a qualche altra considerazione.

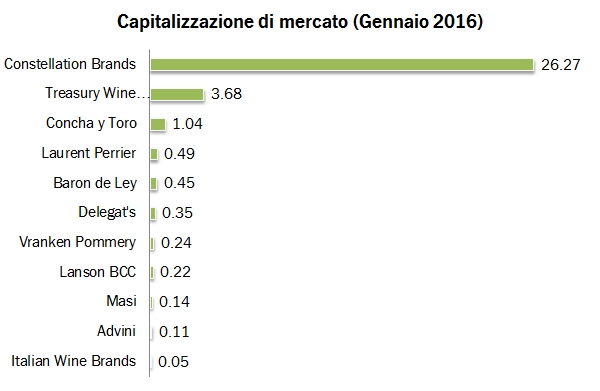

- Il valore di mercato come dicevamo è progredito. Constellation Brands è balzata da 16 a 26 miliardi di euro di valore, TWE da 2.2 a 3.7 miliardi, entrambe beneficiando della rivalutazione del dollaro e della debolezza dell’euro. Invece, Concha y Toro ha subito un calo del 15% e vale oggi circa 0.9 miliardi di euro. Dopo queste tre c’è il vuoto fino Baron de Ley e Laurent Perrier, che valgono circa 450-500 milioni ciascuna, cioè il 30% in più dell’anno scorso, mentre è salito del 10-15% il valore di Delegat e Vranken Pommery rispettivamente a 350 e 250 milioni di euro. Segue Lanson, rimasta stabile a 220 milioni di euro, e viene finalmente Masi, a 140 milioni di euro, il 5% circa meno del valore a cui si è quotata a metà 2015. Advini vale 110 milioni di euro (+12%) mentre chiude Italian Wine Brands, la cui valutazione resta largamente sotto 100 milioni di euro.

- Il nostro campione tratta a un multiplo di circa 17 volte gli utili 2016, rispetto a 16.4x dello scorso anno. Le tre grandi aziende del settore (CB, TWE e CyT) sono a circa 20 volte, le tre aziende della Champagne sono a 17x, mentre le piccoline (tra cui Masi) sono intorno a 13-14 volte.

- La stessa gerarchia si mantiene nel rapporto tra valore d’impresa e vendite. Siamo vicino a 2.2 volte per tutto il campione, con 2.9 per le grandi (influenzato dal 5x di Constellation…), 2.7x per le medie e 2.2 volte per le piccole aziende.

- Il multiplo EV/EBITDA, o (quasi) MOL per noi italiani, sta intorno a 12 volte. Qui sono le aziende di Champagne a essere più care, in virtù del loro magazzino (cui corrisponde debito equivalente, nella maggior parte dei casi), a 17 volte, contro 12 delle grandi aziende e intorno a 8.5 volte per le piccole.