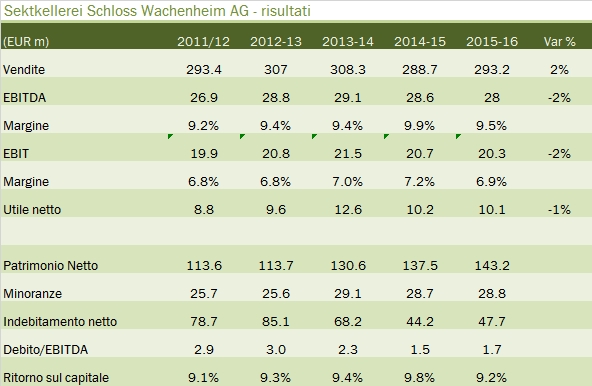

Il 2016 è stato un anno di calma piatta per Schloss-Wachenheim, l’azienda tedesca quotata in Germania e attiva nel segmento dei vini spumanti. L’andamento del prezzo in borsa è stato pressochè stabile e anche gli utili aziendali non hanno visto particolari variazioni. Cambiano però due cose: 1) il bilanciamento degli utili, dove il contributo della divisione francese e est europea è sempre di più, mentre gli utili generati nel mercato domestico sono ormai ridotti al lumicino (2.3 milioni di euro su 20 di utile operativo); 2) riprende il ciclo di investimenti dell’azienda, con un impatto leggermente negativo sullo stock di debito. Tornando alla valutazione borsistica, SSW rimane su multipli molto convenienti anche se misurati sull’anno passato; circa 6.2 volte in termini di EV/EBITDA (173milioni valore d’impresa contro 28 milioni EBITDA) e 8.5 volte in termini di EV/EBIT; il prezzo/utili invece si attesta attualmente a circa 12 volte. Ma passiamo a guardare i dati 2015/16 insieme.

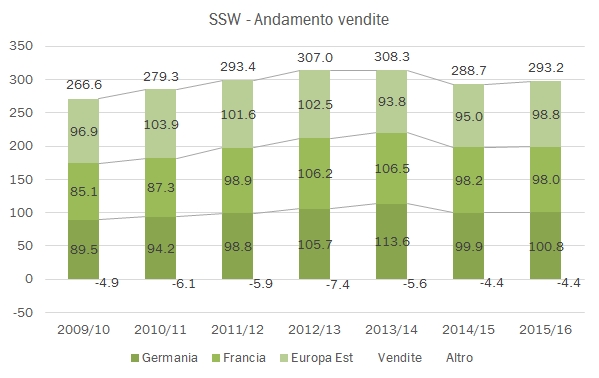

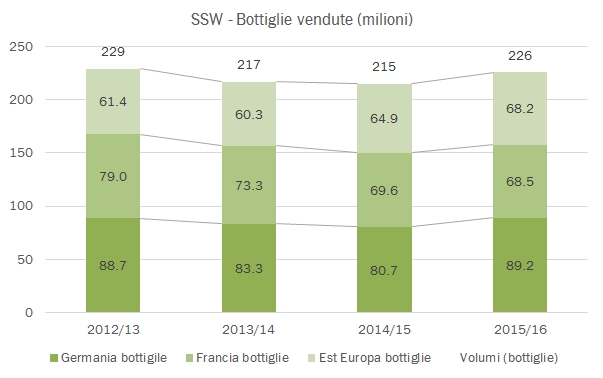

- Le vendite sono cresciute del 2% a 293 milioni di euro, restando ben lontane dal record storico del 2013/14 di 308. Con un incremento dei volumi del 5%, ciò significa un deterioramento del prezzo mix del 3%, per un valore per bottiglia sceso a 1.3 euro, che chiaramente consente di posizionare l’azienda nel novero degli operatori di basso-medio livello di qualità nel mondo del vino.

- La Germania come dicevamo non soddisfa. Sebbene resti il principale mercato con 101 milioni di vendite, +1%, e 89 milioni di bottiglie (+11%), gli utili sono molto marginali. A livello operativo soltanto 2.3 milioni di euro, quindi con un margine del 2.2%.

- In Francia le cose vanno decisamente meglio, con un fatturato stabile di 98 milioni di euro (su bottiglie calate a 68 milioni), ma con un margine in crescita che tocca il 9.7%. Lo stesso discorso vale per l’Est Europa che apporta un fatturato di 99 milioni di euro e un utile operativo pari a 8 milioni, quindi con un margine dell’8%, anch’esso in buona progressione nel corso degli ultimi anni.

- Mettendo insieme tutti e tre i pezzi arriviamo a dei dati stabili rispetto all’anno precedente, con un EBITDA di 28 milioni (9.5%) e un utile operativo di 20 milioni (7%). L’utile netto si attesta a 10 milioni, anch’esso stabile rispetto all’anno precedente.

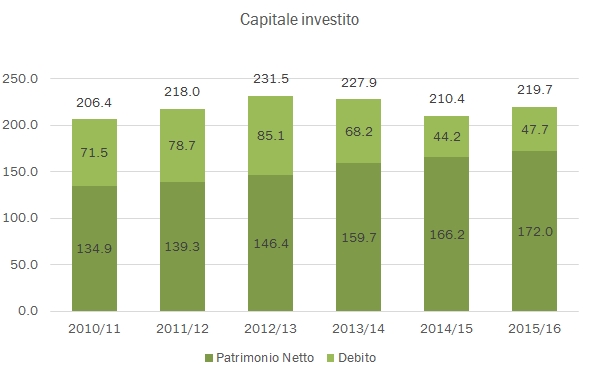

- La struttura finanziaria peggiora leggermente, a fronte di una ripresa degli investimenti (13 milioni contro soltanto 5 dello scorso anno) volta ad aumentare la capacità produttiva locale in Francia, dove l’azienda sta operando in modo più profittevole. Di conseguenza, l’indebitamento cresce leggermente da 44 a 48 milioni di euro (dopo aver anche pagato circa 4 milioni di dividendi) e il capitale investito sale da 210 a 220 milioni di euro. Con 20 milioni di utile operativo, il ritorno sul capitale si attesta a circa il 9%.