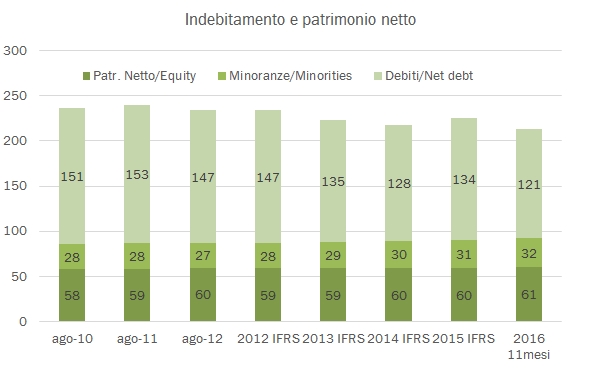

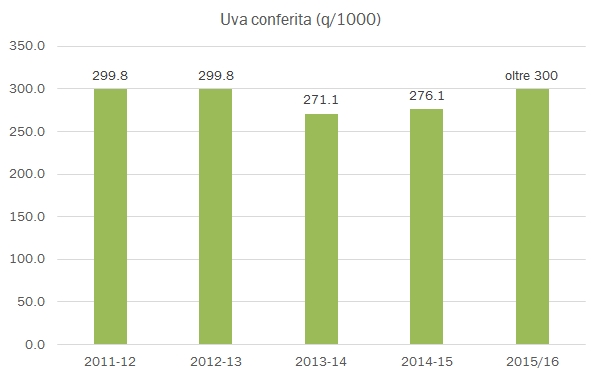

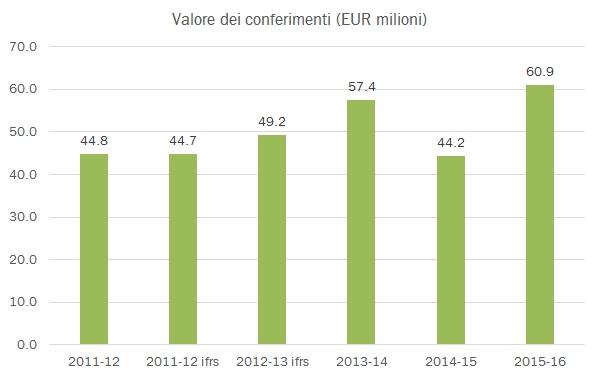

Le difficoltà di lettura del bilancio Nosio si ripropongono in pieno sul 2015/16 di Mezzacorona, anch’esso alle prese con la variazione della chiusura del bilancio da fine agosto a fine luglio, che determina una durata anomala dell’esercizio in analisi di 11 mesi. Le conclusioni sull’andamento commerciale e finanziario non cambiano: nel primo caso, le vendite sono cresciute soltanto dell’1% se aggiustate per il problema degli 11 mesi, mentre nel secondo caso l’indebitamento del gruppo cala in modo significativo e in proporzione ben di più che per Nosio (ma Mezzacorona non ha pagato dividendi…), anche in virtù di un livello di investimenti particolarmente esiguo. Da un punto di vista del rapporto con i soci, l’annata si è presentata in forte recupero, con un incremento dei conferimenti del 10% circa, mentre da un punto di vista del valore dei conferimenti, l’incremento da 44 a 61 milioni di euro è molto importante ma anche determinato da una tempistica diversa dei conferimenti, che probabilmente sarà corretto con lo spostamento della chiusura dell’anno fiscale. Come viene mostrato in modo efficace nella relazione del bilancio, la cooperativa ha negli ultimi anni attraversato un periodo di miglioramento strutturale della sua performance, con un incremento costante delle vendite e della struttura fianziaria. Passiamo ad analizzare qualche dato insieme.

- Le vendite calano del 6.5% a 163 milioni di euro. Il problema degli 11 mesi conta per il 7.5%, il che significa un andamento del fatturato di +1% a parità di mesi considerati, molto simile a quanto osservato per Nosio (1.4%). Come per Nosio, la lettura è tendenzialmente positiva per l’Italia e per i mercati extra EU, che calano intorno al 5% sui valori riportati, mentre diventa -14% se analizziamo i mercati europei extra Italia, dove chiaramente agosto o non agosto le cose sono andate male.

- La profittabilità della cooperativa è largamente determinata dal consolidamento di Nosio, e cala dunque dal 4.3% al 3.8%, per un utile operativo di 6 milioni di euro. Come si addice a una cooperativa, l’utile netto è sostanzialmente in pareggio. Dal punto di vista dei conferimenti e delle liquidazioni ai soci, i dati disponibili sono molto poveri, ve li mostro nei due grafici che seguono sotto. I conferimenti dell’annata sono in crescita del 10% circa (non danno più numeri precisi ma solo approssimati… mah…) mentre le liquidazioni ai soci di 61 milioni sono molto superiori ai 44 milioni dell’anno precedente ma vanno forse meglio confrontati con quelli del 2014 di 57 milioni di euro. In questo caso penso che gli 11 mesi di durata dell’anno abbiano avuto un impatto piuttosto limitato.

- Passando brevemente alla parte finanziaria, la cooperativa ha tagliato ulteriormente gli investimenti da 6.4 a 3.8 milioni di euro, ben sotto il livello degli ammortamenti di circa 10 milioni di euro. Approfittando di questo “spazio” di circa 6 milioni di euro e dell’andamento positivo del capitale circolante (calato di 3 milioni di euro), il bilancio si chiude con un debito netto di 121 milioni di euro, ben 13 milioni sotto i 134 milioni del 2015.