[wp_bannerize group=”ADSENSE”]

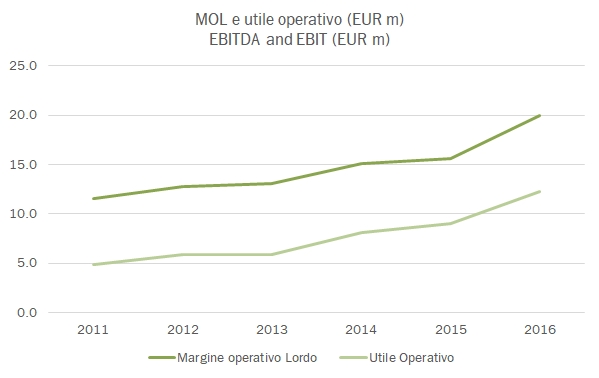

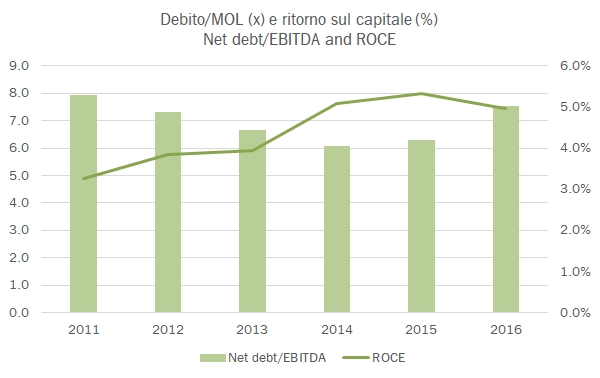

Anche se i numeri sembrano particolarmente buoni a prima vista, il 2016 di Advini è stato molto aiutato un significativo provento straordinario che di fatto spiega per intero la progressione del margine e degli utili, altrimenti fermi a 5 milioni di euro (e non 10 come riportato). A crescere nel 2016 è invece il debito dell’azienda, dato che continuano gli investimenti: nel 2016 sono in tutto 58 milioni di euro, un’enormità rispetto al valore dell’azienda (136 milioni di valore di mercato, qualche interesse di minoranza e 150 miloni di debito, quindi poco meno di 300 milioni in tutto). Di questi 13 sono veri e propri investimenti (il doppio degli ammortamenti a dimostrare il forte ciclo in atto) e ben 45 sono acquisizioni: Maison Champy in Borgogna (22 ettari), 250 ettari di vigneto nel Bordeaux (con l’ingresso a compensare parte della botta di Credit Agricole con il 5% del capitale), Chateau Roquefeuille in Provenza (100 ettari), Domaine Cazes nel Roussillon (200 ettari biodinamici di “Cotes”), Bonheur Wine Estate in Sud Africa (72 ettari di vigneto nello Stellenbosch) più qualche piccola cosa qua e là nel segmento dei corsi di vino e dell’ecommerce. Insomma, lo sforzo è evidente e si ribatte in modo molto chiaro sul debito, che balza appunto a 150 milioni di euro, 7 volte il MOL dichiarato ma 10 volte quello “rettificato” per le componenti non ricorrenti. Forse a 500 milioni di vendite nel 2020 ci arrivano anche, però sarà necessario cominciare a vedere un po’ di crescita organica, che continua a mancare… passiamo ai dati.

[wp_bannerize group=”ADSENSE”]

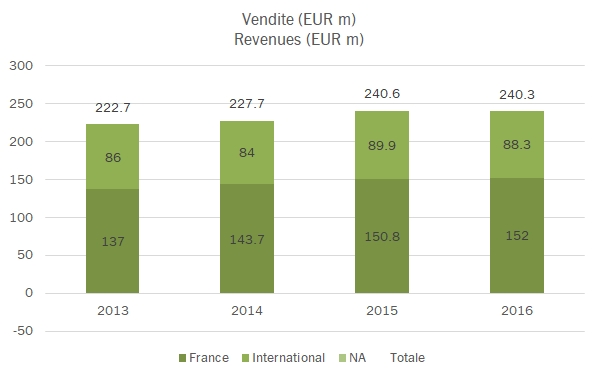

- Le vendite sono stabili a 240 milioni di euro, di cui 152 milioni in Francia e 88 milioni all’estero. Anche se i dati non lo mettono in luce, secondo Advini le esportazioni crescono del 6% (raddoppio in Cina a 10 milioni di euro), mentre calano in Francia sia nella GDO (-4%) che nel canale tradizionale (-3%).

- I margini sono apparentemente in miglioramento ma come abbiamo sottolineato i 20 milioni di MOL sarebbero 15 senza i guadagni straordinari (derivanti dalla inclusione nel perimetro delle acquisizioni effettuate), in leggero calo rispetto ai 15.6 dello scorso anno. Ciò sconta l’investimento nelle filiali commerciali.

- La parte finanziaria come abbiamo detto è evoluta in modo significativo. Il Credit Agricole ha investito 7 milioni per il 5% dell’azienda, a supportare l’acquisizione dei vigneti nel Bordeaux. L’indebitamento finanziario tocca quota 150 milioni di euro, il che corrisponde a un rapporto di 7.5x volte il MOL consolidato (ma 10 volte quello aggiustato per i proventi non ricorrenti). Una situazione che chiaramente riduce la flessibilità del gruppo a chiudere nuove operazioni, salvo ricorrere a capitale azionario, come nel caso dell’ingresso di Credit Agricole. A fronte di questo debito l’azienda può peraltro vantare circa 116 milioni di euro di attività tangibili, di cui 57 milioni sono vigneti.

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]