[wp_bannerize group=”ADSENSE”]

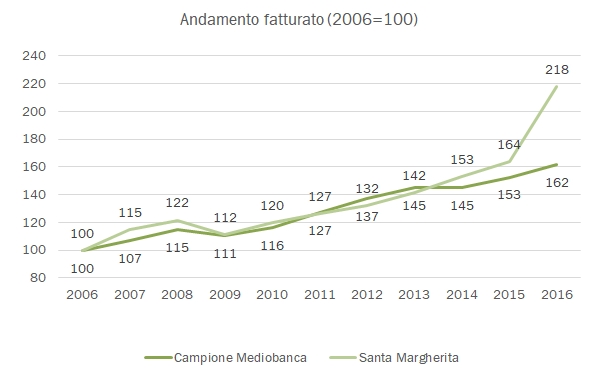

Nel 2016 Santa Margherita ha raccolto i frutti dell’integrazione a valle nella distribuzione in USA, suo più importante mercato, che nel 2015 avevano determinato un deciso appesantimento dei conti strumentale all’inizio dell’operatività. I dati del bilancio sono clamorosamente migliori degli anni passati, sia in termini di crescita delle vendite, +32%, di cui si può stimare che il 25% circa derivi dal “mark-up” delle operazioni americane, ma soprattutto in termini di utili, che per dirla breve sono il doppio degli anni passati (da 24 milioni – 2015 aggiustato – a 47 milioni di euro di utile operativo e da circa 15 milioni – 2015 aggiustato – a 30 milioni di utile netto).

Prima di addentrarci nei dati, due considerazioni sono importanti da fare: 1) la distribuzione diretta (in questo caso delle importazioni, più in là non si va in USA) è un passo essenziale per il controllo e la promozione dei propri marchi, nonché, come vediamo dal bilancio di oggi, un pezzetto molto ricco della catena del valore. Qual’è il problema? Raggiungere una massa critica sufficiente per poter fare il salto dal distributore terzo (commissioni variabili alle vendite) alla propria filiale (costi fissi). In questo caso, Santa Margherita vende in USA suoi prodotti per 88 milioni di euro, tantissimo considerando che tutte le vendite estere sono circa 110 milioni; 2) in secondo luogo, una volta che si controlla la distribuzione, quando si compra un nuovo marchio si crea una sinergia immediata: lo si distribuisce direttamente. Il pezzetto di valore che si aggiunte è molto elevato. Lo vediamo con Santa Margherita: gli 88 milioni di vendite americane corrispondono a 51 milioni di euro di prodotto inviato dalle aziende prodotto italiane, e della differenza ben 17 diventano utile operativo! Un esempio nel settore bevande di sinergia tra distribuzione diretta e acquisizioni? Campari (che distribuisce direttamente in ben 20 paesi) compra Grand Marnier che genera un margine operativo lordo di 32 milioni di suo, ma viene distribuito da terzi: una volta “innestato” nel sistema Campari, il MOL annuo diventa 47 milioni, dal giorno 1. Tutto questo per dire che Santa Margherita con questa operazione si è creata un grosso vantaggio rispetto ai suoi potenziali concorrenti in una possibile acquisizione: può permettersi di pagare un po’ di più perché il contributo di una potenziale acquisizione sarebbe superiore, naturalmente nel caso di un marchio appetibile per il mercato americano.

Passiamo ai numeri 2016.

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

- Le vendite 2016 sono balzate del 33% a 157 milioni, con un incremento del 9% in Italia, che stimiamo generare un fatturato di circa 47 milioni e, come abbiamo commentato, il balzo nelle vendite all’estero, +48% a circa 109 milioni di euro.

- I bilanci delle controllate ci danno alcune indicazioni sui marchi. Santa Margherita cresce del 6% in termini di vendita di prodotti finiti a 89 milioni di euro. Di questi 51 milioni vanno in USA alla controllata. Ca’ del Bosco cresce del 10%, soprattutto nel mercato italiano, dove i volumi sono in progresso del 6% (stabili all’estero). Infine, la controllata toscana nel Chianti balza del 19% (in termini di prodotti finiti) a 5 milioni di euro.

- I margini sono in forte progresso. Il MOL passa da 25 milioni (probabilmente 30 rimontando i costi di lancio in USA) a 54 miloni nel 2016, per un margine del 34%, il livello più elevato di sempre per Santa Margherita. Tutto il resto viene di conseguenza. L’utile operativo raddoppia a 47 milioni di euro, lo stesso dicasi per l’utile netto che tocca 30 milioni di euro.

- Il debito è praticamente stabile a 62 milioni di euro (60 nel 2015) a fronte di un deciso incremento degli investimenti: 13 milioni per Santa Margherita (3 nel 2015) per via della costruzione della nuova cantina, 9 milioni per Ca del Bosco (4 nel 2015), oltre agli investimenti fondiari in nuovi vigneti della società agricola che hanno comportato un apporto di oltre 4 milioni di euro.

- Il tutto determina un incremento del capitale investito da 132 a 152 milioni di euro, che però è “niente” rispetto ai maggiori utili. Quindi il ritorno sul capitale investito balza al 30%, a occhio e croce il più elevato del settore in Italia per le aziende con un certo grado di integrazione produttiva, mentre il ritorno per gli azionisti balza dal 27% al 41% (dopo le tasse).

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]