I dati che analizziamo oggi sono la diretta conseguenza delle considerazioni che facevamo sulle vendite di Champagne e sull’impatto del calo del mercato inglese (in volume ma anche in valore visto l’andamento della sterlina) nel secondo semestre 2016. Proprio i cambi sono stati una delle maggiori determinanti del calo di vendite accusato da Lanson nel 2016 (-3%), anche se bisogna ammettere che i dati non sono buoni anche riaggiustati per questo fattore. Il mercato francese è in calo strutturale da anni, i margini sono sempre più bassi e il debito resta molto elevato (anche se quasi completamente coperto dal valore del magazzino). Ancora peggiori sono i numeri del secondo semestre, quando le vendite sono crollate del 7% e gli utili del 40% circa. Come da copione non c’è un’indicazione sul 2017 ma la solita generica considerazione che si lavora per il lungo termine, anche perché il breve termine è meglio non guardarlo. Passiamo ai numeri.

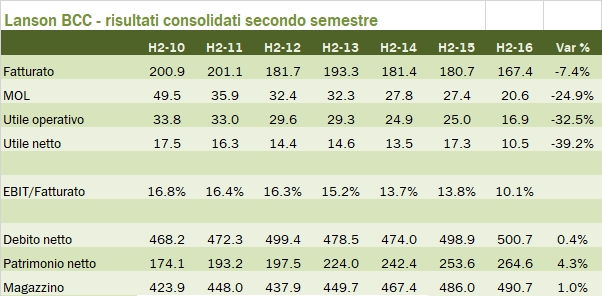

- Le vendite scendono del 3% nel 2016, con una chiara inversione del dato positivo del primo semestre (+7%), dovuto al -7.4% del ben più importante secondo semestre. Il fatturato cala del 5% in Francia a 152 milioni (-10% nel secondo semestre), è ancora leggermente in crescita in Europa a 95 milioni (+1%), grazie ai paesi continentali, ma nel secondo semestre si cambia direzione al 4%. Restano invece molto volatili i dati nel resto del mondo, anche per i valori particolarmente limitati.

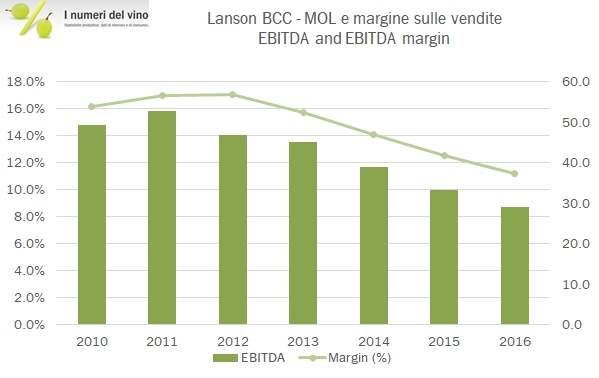

- I margini sono in deterioramento. Il margine operativo loro dell’anno cala del 13% a 29 milioni di euro mentre l’utile operativo scende del 20% a 22.5 milioni. Il margine del 2016 al 9% è il più basso di sempre per l’azienda. Nel secondo semestre in particolare i dati sono ancora più negativi con un utile operativo sceso del 33%.

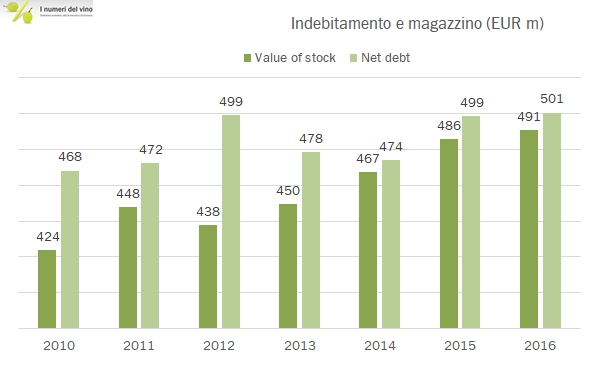

- I risultati sono un po’ meglio se analizzati dal lato finanziario, dato che il debito è quasi stabile a 501 milioni, dopo aver pagato 2.5 milioni di euro di dividendi e averne investiti la metà dell’anno scorso (8 contro 15). A “tamponare” il debito viene l’incremento del valore del magazzino, che raggiunge quota 491 milioni.

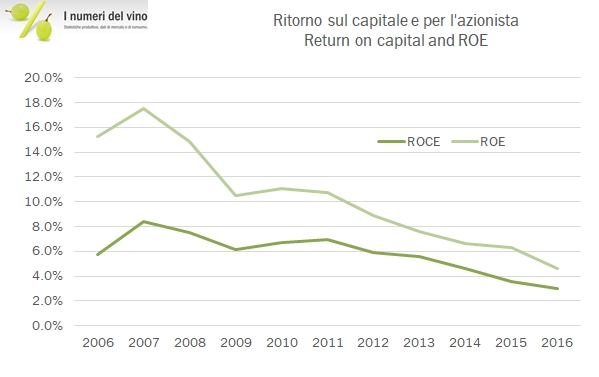

- Lanson è quindi un’azienda da oltre 750 milioni di euro di capitale investito con un utile operativo di soltanto 22 milioni di euro, il che determina un ritorno sul capitale del 3%, dato decisamente insoddisfacente pur considerando il “lungo termine”, la denominazione “Champagne” e via dicendo. Tra l’altro con il debito che eguaglia il valore del magazzino è difficile trovare un angolo per dare valore all’azienda, che ha una capitalizzazione di mercato comunque superiore a 200 milioni di euro.

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”CONTCORR”]