[wp_bannerize group=”ADSENSE”]

Laurent Perrier ha subito come i suoi concorrenti il forte rallentamento del mercato inglese, legato alla Brexit e alla corrispondente svalutazione della sterlina. Chi legge il blog sa che dei tre piccoli produttori (Lanson BCC, Vranken Pommery sono gli altri due), Laurent Perrier è quello con i risultati normalmente migliori, sia dal punto di vista commerciale che dei margini. Così è stato anche nel 2016 (che per LP significa 12 mesi a marzo 2017), anno in cui l’azienda ha perso il 6% in termini di vendite (di cui il 2% a causa dei cambi) ma ha mantenuto i margini quasi stabili. Risultato finale: un utile operativo in calo dell’8% contro il meno 10-15% dei due concorrenti. Nel frattempo i programmi di sviluppo e di investimento dell’azienda non si fermano, nonostante il 2017 non porta buone notizie, a causa del taglio dei volumi produttivi legati alla gelata primaverile. Passiamo all’analisi dei dati.

- Le vendite sono calate del 5.8% a 231 milioni di euro. Per paesi, le vendite in Francia sono stabili a 76 milioni, mentre in Europa calano del 10% a 106 milioni essenzialmente a causa della crisi del mercato inglese. Detto questo, le vendite non brillano anche nel resto del mondo, segnando un calo del 4%.

- Se invece scomponiamo il calo, i volumi scendono dell’8% a 12.3 milioni di bottiglie, il prezzo mix migliora del 4.4% (per il quinto anno consecutivo… grande strategia questa) e i cambi portano un impatto negativo del 2.3%, a comporre il -5.8% del consolidato.

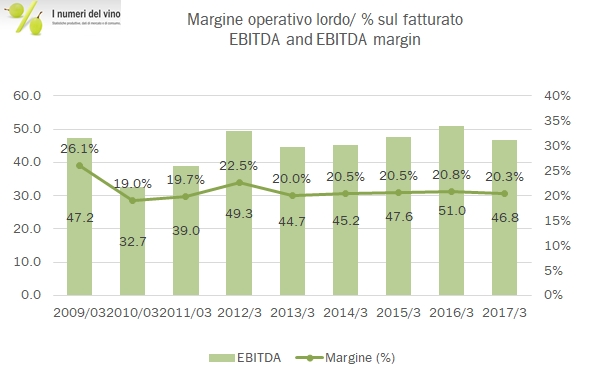

- I margini sono quasi stabili, a fronte di un taglio delle spese commerciali e generali, mentre il margine “industriale” è stabile intorno al 47% delle vendite. L’EBITDA cala dell’8% con un margine che passa dal 20.8% al 20.3%. Più o meno la stessa diluizione del margine è rintracciabile a livello di EBIT, che passa dal 18.2% al 17.8%. Margini largamente superiori ai due concorrenti, che sono in questi anni scesi sotto il 10%.

- Il secondo semestre, di cui vi allego la tabella, ha un andamento leggermente meno positivo sulle vendite (-7%) ma migliore sul margine (EBITDA stabile al 19% delle vendite, secondo semestre su secondo semestre).

- Dal punto di vista finanziario, Laurent Perrier ha leggermente aumentato il debito a 271 milioni di euro (+4 milioni, ma dopo aver pagato 6 milioni di dividendi) . La leva è comunque limitata, considerando le scorte di Champagne di oltre 500 milioni di euro (+10 milioni) e il patrimonio netto che sfiora 390 milioni di euro. La flessibilità finanziaria di cui gode le consente di continuare gli investimenti, che nel 2016 sono stati di 13 milioni di euro (16 milioni nel 2015).

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco