[wp_bannerize group=”ADSENSE”]

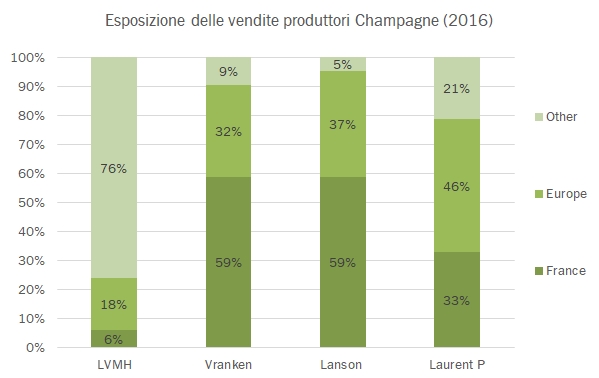

Con i dati di Laurent Perrier chiudiamo il cerchio dei risultati semestrali delle aziende della Champagne, con una amara conclusione che le tre piccole aziende che seguiamo non sono riuscite a tenere il passo di LVMH. La divisione vino/Champagne di quest’ultima ha visto una crescita degli utili di questi il 20%, forte dell’esposizione ai mercati esteri, mentre Laurent Perrier, come potete leggere di seguito ha chiuso a -10%, Lanson a -57% e Vranken ha segnato un +24% ma da un livello di margini così esiguo che la variazione percentuale perde rappresentatività. La causa è come dicevo l’eccessiva esposizione al mercato francese e all’Europa, come potete vedere dal grafico allegato nel resto dell’articolo. Grafico nel quale potete anche apprezzare che Laurent Perrier è quella dopo LVMH con più diversificazione internazionale. Comunque, passiamo ai dati.

- Le vendite calano del 3% a 95 milioni nel semestre (Marzo-Settembre), con un contributo positivo del prezzo-mix del 2.4% (grazie al lancio di nuovi prodotti come “La Cuvee”), un impatto negativo dei volumi del 4% e dei cambi dell’1.4%. Il management sostiene nella relazione che escludendo l’impatto delle attività per terze parti a basso valore aggiunto le vendite sarebbero state virtualmente stabili).

- Le vendite per area geografica mostrano un -6% in Francia, -9% in Europa e +13% nel resto del mondo, a dimostrazione di quanto dicevamo sopra.

- L’utile operativo è calato da 19 a 17 milioni di euro, per un margine del 18% rispetto al 19% dell’anno scorso. Il calo, oltre alle minori vendite in volume e ai cambi (-1.4% a livello di vendite e -6% a livello di utile operativo) è anche dovuto ai costi di marketing per lanciare i nuovi prodotti.

- L’utile netto cala invece del 23% a 8 milioni di euro perché Laurent Perrier ha deciso di chiudere dei contratti di swap sui tassi di interesse che hanno fatto alzare i costi finanziari da 3 a quasi 5 milioni di euro.

- Dal punto di vista finanziario, il debito è stabile a circa 300 milioni di euro, a fronte di un magazzino che cresce di 18 milioni a 583 milioni di euro (1.95x il debito contro 1.88x a settembre 2016). Chiaramente la più solida tra le aziende della Champagne da questo punto di vista.

- La migliore qualità di questi dati si ripresenta anche quando si guardano i dati di borsa delle aziende. Nel 2017 (1 gennaio- 7 dicembre) le azioni di Laurent Perrier sono cresciute del 17%, contro il +7% di Vranken Pommery e il calo del 3% di Lanson. Naturalmente i tre poi devono fare i conti con l’oste: LVMH è cresciuta del 36%, ma qui entrano in gioco anche altre considerazioni…

Se siete arrivati fin qui…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco