[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

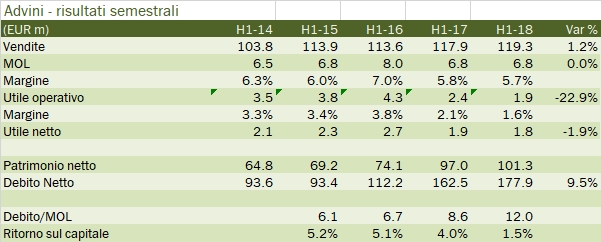

Il percorso di Advini continua ad essere accidentato. Sebbene ci siano dei segnali di miglioramento, con il continuo incremento delle vendite di prodotti propri rispetto a quelli distribuiti e l’espansione estera, il mercato francese è stato particolarmente negativo nei primi 6 mesi dell’anno. Le vendite sono scese sia nel canale tradizionale che, come di solito, nella grande distribuzione e a poco sono serviti i progressi nelle vendite online. Quindi, un semestre ancora una volta di vendite poco più che stabili, di utili anemici in calo e indebitamento in crescita. Tanto che il management ha cominciato a considerare di vendere alcune attività ritenute non strategiche per ribilanciare la situazione. Il progetto 2020 sembra dunque lontano, sia a livello di vendite che di margini. Il mercato borsistico non gradisce: la quotazione delle azioni è scesa da 35 a 32 euro nel corso dell’anno per un valore borsistico di circa 120 milioni di euro, quindi uno per l’altro allineato a quello di Masi. Anche nel lungo termine la lettura per gli azionisti non è positiva: 5 anni fa il titolo stava a 31 euro, quindi gli unici benefici sono venuti dai dividendi. Ma per ora concentriamoci sui dati del primo semestre 2018.

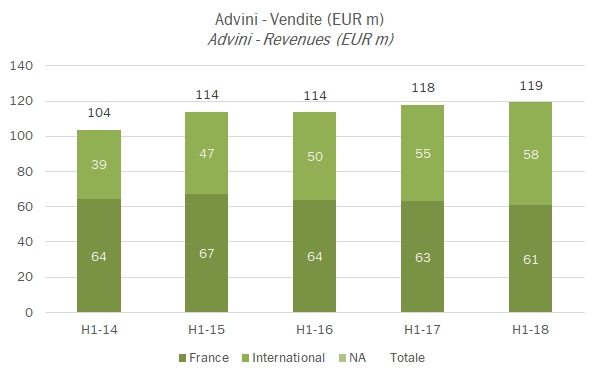

- Le vendite sono cresciute dell’1% a 119 milioni di euro, con un calo del fatturato domestico del 4% circa a 61 milioni, che a sua volta si compone di una riduzione del 6% nel canale della grande distribuzione, del 5% del canale tradizionale e di una crescita del canale digitale/ecommerce del 10%. Le vendite estere sono invece cresciute del 7% e stimiamo rappresentino ora quasi la metà del totale.

- Unico dato positivo è quello dei marchi propri che sono cresciuti del 4% a 44 milioni di euro, quindi il 37% del totale e che rappresentano ora il 72% dell’EBITDA totale.

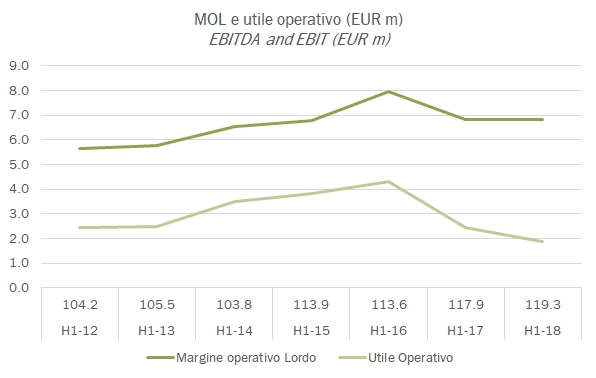

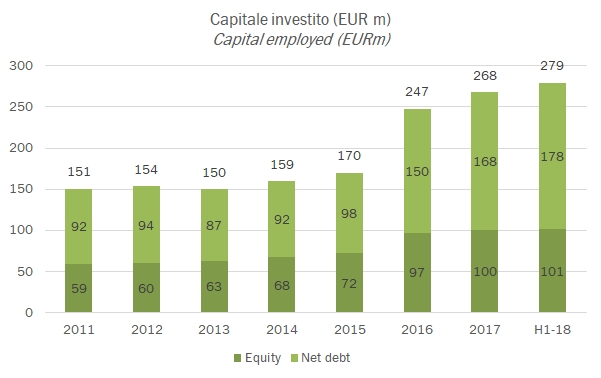

- I margini sono molto bassi: a livello EBITDA nonostante il miglioramento del mix Advini resta sotto il 6%, e dopo aver spesato i crescenti ammortamenti si scende sotto il 2%. Certamente un livello non soddisfacente anche in relazione alla crescita costante del capitale investito, che ormai ha raggiunto quota 280 milioni, non solo a causa delle acquisizioni in Sud Africa, ma anche per via del capitale circolante.

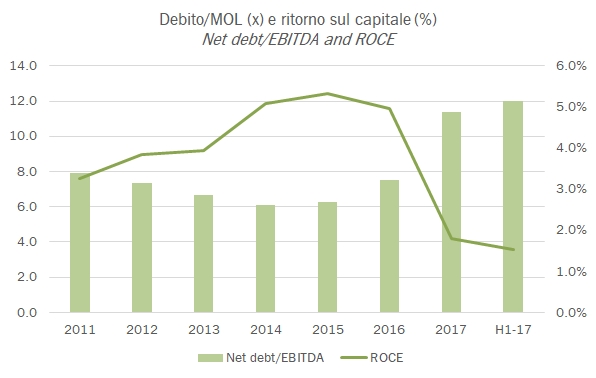

- La struttura finanziaria si appesantisce ulteriormente con 178 milioni di debito (da 162 milioni di 12 mesi fa e 168 milioni di fine 2017), ormai un po’ troppo anche considerando il valore di mercato di 120 milioni di euro, che accentua dunque il rischio finanziario per gli azionisti. I quali azionisti per supportare la strategia di crescita esterna del gruppo sono anche rimasti a bocca asciutta in termini di dividendo…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco