[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

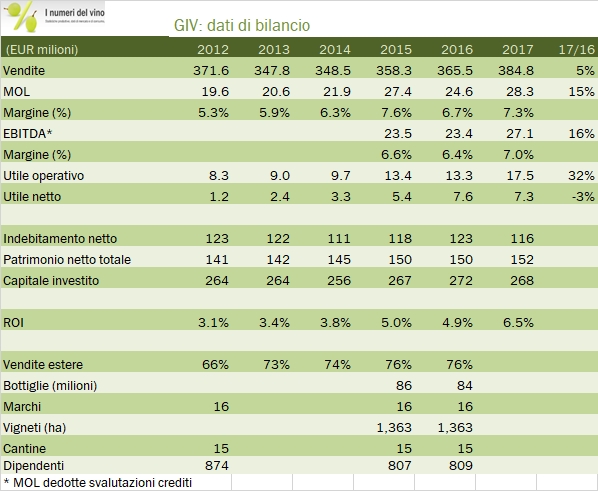

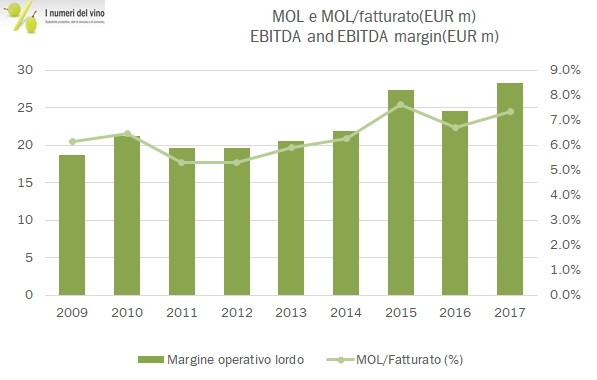

Il 2017 è stato un ottimo anno per GIV, con una crescita delle vendite più sostenuta che in passato e un recupero dei margini dopo un 2016 poco convincente. Si tratta di un anno “in controtendenza” rispetto alla maggioranza delle altre aziende vinicole italiane, come vedremo ottenuto con un forte controllo dei costi e nonostante l’incremento dei costi delle materie prime, a dimostrazione degli spazi di miglioramento del gruppo. L’azienda ha marchi interessanti e una dimensione prossima ai 400 milioni di vendite che consente economie di scala nella distribuzione. Anche il debito (leggermente calato nel 2017) che in rapporto all’EBITDA resta abbastanza sostenuto (4 volte) è al minimo degli ultimi anni e potrebbe consentire di spingere sull’acceleratore degli investimenti e delle acquisizioni. Con il 2017 si chiude per GIV un piano triennale che era basato sul miglioramento dei margini. Non si “dichiara” se l’obiettivo è stato raggiunto, ma possiamo osservare che il margine EBITDA è passato dal 6.3% del 2014 al 7.3% del 2017, quindi qualche passo avanti è stato fatto. Per il 2018, gli amministratori hanno previsto un anno più difficile, causa l’aumento del costo delle materie prime, difficilmente trasferibile sui clienti. Passiamo all’analisi dei dati 2017.

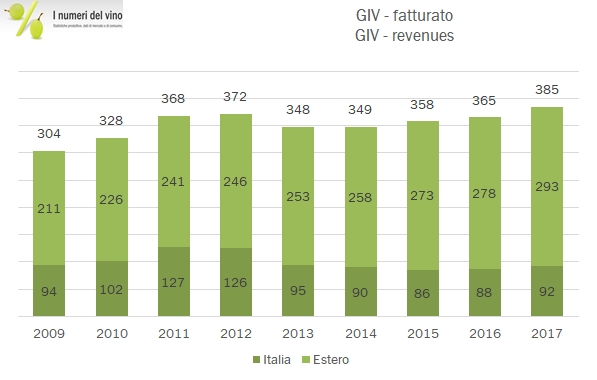

- Le vendite consolidate crescono di 20 milioni, da 365 a 385 milioni di euro, +5%. In Italia le vendite passano da 88 a 92 milioni, grazie alla crescita superiore alla media del mercato nella GDO e ai recenti investimenti nel canale Ho.Re.Ca., mentre all’estero il fatturato passa da 278 a 293 milioni. Non abbiamo il dettaglio, ma la relazione specifica che la crescita è soprattutto venuta da “Carniato Europe”, la filiale distributiva con focalizzazioe, appunto, sull’Europa.

- I margini sono in recupero dopo un cattivo 2016. L’EBITDA passa da 25 a 28 milioni di euro, dal 6.7% al 7.3% delle vendite, nonostante un incremento dell’1% dei costi delle materie prime, compensato da una minore incidenza dei servizi esterni (0.6%) e del costo del personale (0.8%), oltre che dagli altri costi (0.7%). Quindi, i margini migliorano nonostante l’aumento dei costi dei vini sfusi che continuerà nel 2018.

- I progressi visti a livello operativo non si ribattono sull’utile netto, che cala da 7.6 a 7.3 milioni di euro essenzialmente a causa degli oneri finanziari che passano da 1 a 4 milioni, unicamente a causa delle coperture cambi, che passano da +1 a -3 milioni.

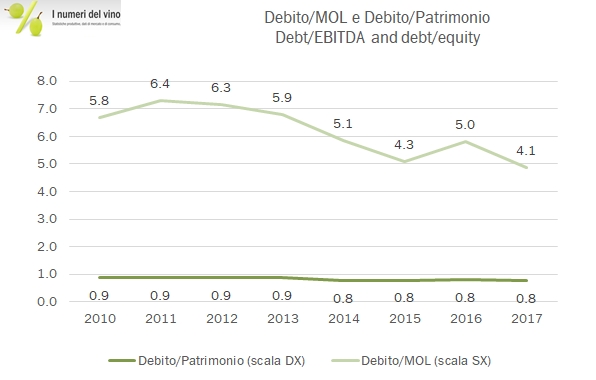

- Passando alla parte finanziaria, il debito netto scende da 122 milioni a 115. GIV ha distribuito 5.8 milioni ai soci nel 2017 contro 4.8 del 2016, ha investito circa 8 milioni (contro 9-10 del 2016) ed è riuscita a tenere il capitale circolante sotto controllo (-1 milione, attraverso il calo del magazzino, passato da 136 a 134 milioni di euro). Ne consegue un rapporto debito netto/EBITDA di 4.1 volte, contro 5 del 2016, il livello più contenuto degli ultimi anni.

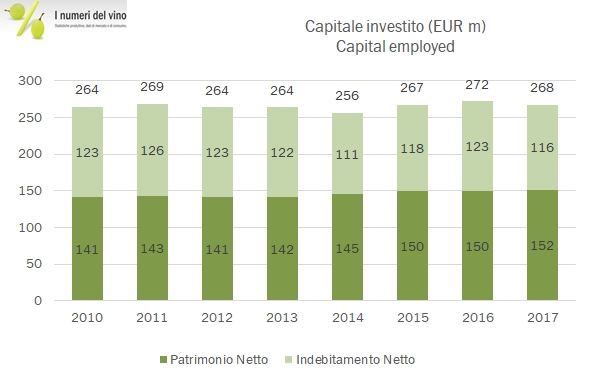

- Con un capitale investito di 268 milioni, il ritorno sul capitale sale al 6.5%, il livello migliore dal 2006 a questa parte, secondo i nostri calcoli.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco