[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

I numeri di Advini 2018 continuano a non convincere sia chi vi scrive che gli investitori in generale: il prezzo delle azioni è sceso del 15% negli ultimi 12 mesi e da inizio 2018 all’incirca stabile, nonostante l’andamento positivo delle borse. Tornando ai numeri 2018, le vendite crescono del 4%, ma non si sarebbero mosse senza il contributo di un’acquisizione. Il margine operativo lordo cresce in modo significativo ma soltanto grazie alle plusvalenze derivanti da alcune cessioni. L’utile operativo e l’utile netto restano su livelli del tutto insoddisfacenti rispetto al capitale che negli anni è stato investito. In questo quadro non proprio incoraggiante si innesta l’ottimismo del management sia relativamente all’andamento del 2019 che sul piano 2020. Giustificato? Beh, gli obiettivi “numerici” del piano al 2020 sono scomparsi, immagino perché sempre più difficili da raggiungere. Detto questo, qualche segnale positivo c’è: mi riferisco alla forte progressione degli utili delle marche proprie, che ormai rappresentano l’84% del totale (per il 35% delle vendite) e che dovrebbero continuare a contribuire agli utili. A proposito, se passate dall’aeroporto di Charles de Gaulle di Parigi hanno aperto un negozio (non so esattamente in quale terminal…). Passiamo all’analisi dei dati.

- Le vendite crescono del 3% nel 2018 a 257 milioni di euro, di cui circa 104 milioni in Francia e 171 all’estero. In Francia, si ribalta il trend degli ultimi anni, con la GDO in ripresa (+3%) e il canale tradizionale in calo (-2.3%), mentre le vendite estere crescono essenzialmente grazie al Sud Africa, dove il gruppo ha realizzato una nuova acquisizione. In perimetro costante, quindi senza l’acquisizione, il fatturato sarebbe stato stabile.

- Le marche proprie salgono al 35% delle vendite, +4.7% in termini organici e rappresentano l’84% del margine operativo lordo.

- Proprio il margine operativo lordo cresce da 14.8 a 17.1 milioni, anche se il dato include 3.8 milioni di euro di plusvalenze su alcune cessioni realizzate nell’anno. Se togliessimo questi 3.8 milioni dai 17.1… beh arriveremmo a un numero non proprio incoraggiante.

- L’utile netto passa da 4.2 a 4.5 milioni di euro, +5%. A perimetro e cambi costanti, secondo Advini, sarebbe cresciuto dell’8.4%.

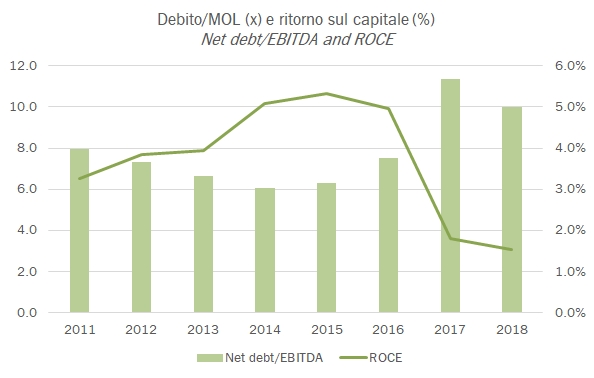

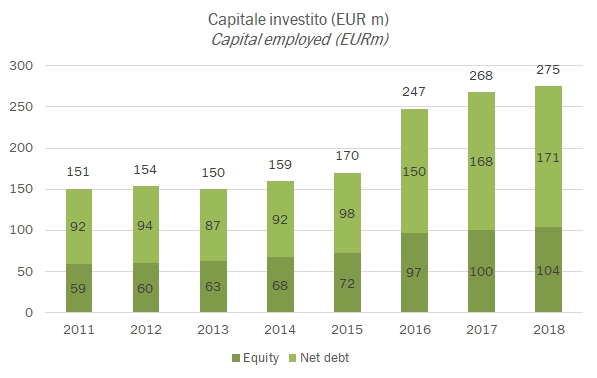

- L’indebitamento si stabilizza poco sopra 170 milioni, e il rapporto con il MOL migliora leggermente. Nell’anno Advini ha distribuito 1.4 milioni di euro agli azionisti e ha investito, al netto delle cessioni, 6 milioni di euro, oltre ad acquisizioni per 8 milioni. Quindi 14 milioni in tutto, contro 17 dell’anno precedente. Il ritorno sul capitale rimane su livelli del tutto insoddisfacenti (2%).

- Il management vede un 2019 roseo, con diverse opportunità di crescita (anche grazie alla positiva vendemmia 2018) particolarmente fuori dalla Francia. I vini rosati, le vendite negli aeroporti e le marche proprie sono menzionati come i tre principali fattori di crescita. Vedremo.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco