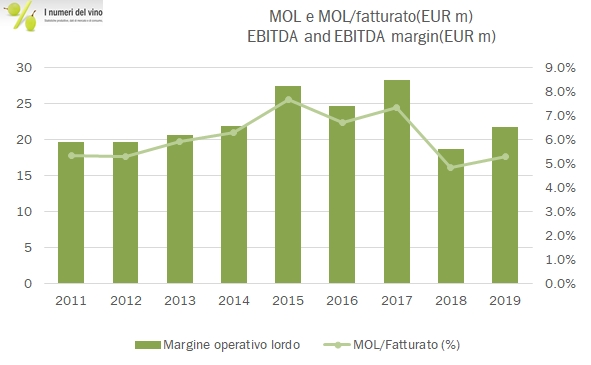

Per la prima volta nella sua storia GIV supera quota 400 milioni di fatturato, esattamente 409 milioni nel 2019. Ma a fronte del positivo andamento commerciale non si riscontra un altrettanto positivo riscontro in termini di utili e generazione di cassa. Nel 2019 il margine operativo lordo sale da 17 a 20 milioni di euro ma resta ben sotto quello degli anni scorsi, mentre la normalizzazione degli oneri finanziari fa calare l’utile a meno di 6 milioni dai 7 dello scorso anno. Va specificato che una parte significativa (forse tutto) di nuovo fatturato è da attribuire al nuovo contratto di distribuzione in USA dei prodotti del principale azionista CR/CIV (oltre al riacquisto di un paio di marchi del gruppo nel mercato), e dunque il dubbio che sia un incremento di fatturato a basso margine potrebbe venire. Ad ogni modo, il bilancio 2019 è comunque migliorativo rispetto al 2018. Andiamo a commentare qualche numero.

[wp_bannerize group=”ADSENSE”]

- Le vendite salgono a 409 milioni di euro, +5%, con un incremento dell’1% in Italia a 99 milioni (dopo 3 anni molto positivi) e un +7% nei mercati esteri. Abbiamo già detto del nuovo contratto di distribuzione (oltre che il riacquisto dei marchi Bolla e Fontana Candida nel mercato), che ha portato la controllata americana di GIV da 116 a 149 milioni di dollari di vendite, quindi +33 milioni di dollari e circa +30 milioni di euro di fatturato. Si confrontano con +21 milioni di euro a livello consolidato, lasciando ipotizzare che senza questa operazione “straordinaria” rispetto al passato avremmo commentato dei numeri molto meno positivi.

- I costi di produzione sono allineati al 2018, con l’unica eccezione del costo del personale che sale dal 12.5% al 14% delle vendite per via di costi (credo straordinari) di trattamento di fine rapporto, passati da 1.1 a 5.5 milioni di euro. Molto strano.

- Il margine operativo lordo sale da 17 a 20 milioni, per un margine del 5.3% (4.8% nel 2018), mentre l’utile operativo cresce del 18% a 10 milioni di euro, per un margine del 2.4%. Sotto, oneri finanziari tornati normali a 1 milione di euro, 28% di aliquota fiscale, per giungere a un utile netto di 5.7 a livello consolidato, sotto il livello di 7-7.5 milioni degli ultimi tre anni.

- Il debito è quasi stabile a 131 milioni di euro, dopo investimenti per 14 milioni di euro la distribuzione di 3 milioni di euro agli azionisti. Come vedete dal grafico allegato, il rapporto debito patrimonio resta intorno a 0.83, mentre il rapporto debito su EBITDA pur migliorando rispetto al picco del 2018 è sempre intorno a 6 volte.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco