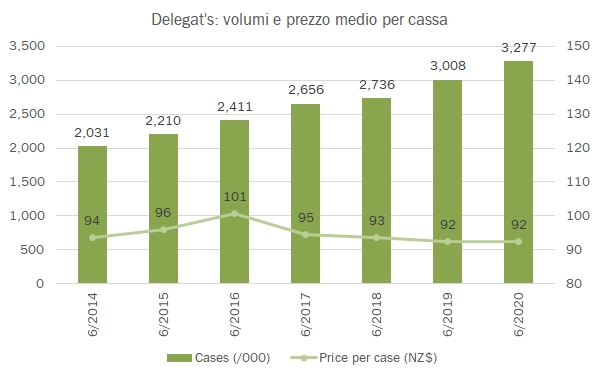

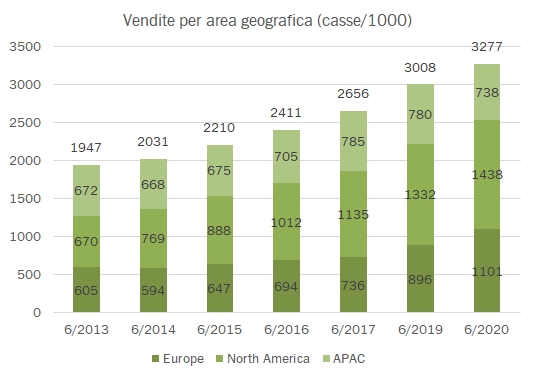

Dopo anni di forti investimenti, il business di Delegat è decollato e anche nel 2020 (dati a fine giugno) ha fornito risultati stupefacenti: è diventato il primo esportatore di vino della Nuova Zelanda con 3.3 milioni di casse e un buon bilanciamento geografico, ha realizzato 60 milioni di dollari neozelandesi di utile netto, battendo del 20% le attese di inizio anno quando prevedevano un utile stabile. Le azioni, dopo un temporaneo storno durante la crisi del COVID hanno ripreso la loro corsa e sono attualmente ai massimi storici di circa 15 dollari (un 20% abbondante più di un anno fa) il valore di borsa ormai supera 1.5 miliardi di dollari locali, quindi circa 875 milioni di euro. E per il 2021, nonostante la pandemia prevede di mantenere gli utili del record 2020 (che ha già subito un impatto dalla crisi, essendo chiusura giugno) e di aumentare ulteriormente (+2%) le casse di vino distribuite, con la “visione” di fare +17% su un orizzonte di tre anni. E come vedete dal grafico qui sopra, Delegat’s che non era niente nel 2004 (20 milioni di euro di vendite oggi è di una dimensione simile a quella di alcune primarie aziende vinicole italiane che ho riportato qui per esempio). Impressionante. Passiamo a un breve commento dei dati.

[wp_bannerize group=”ADSENSE”]

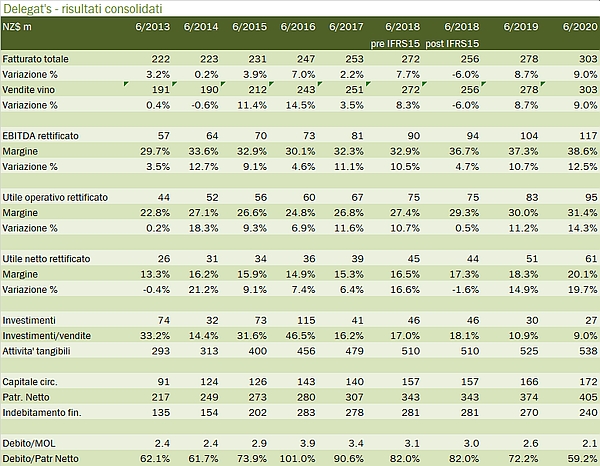

- Le vendite 2020 salgono del 9% a 303 milioni, principalmente grazie al +9% dei volumi a 3.28 milioni di casse, quindi poco più di quanto previsto lo scorso anno (3.24). Considerando la leggera svalutazione del cambio, il prezzo mix è stato dunque leggermente negativo.

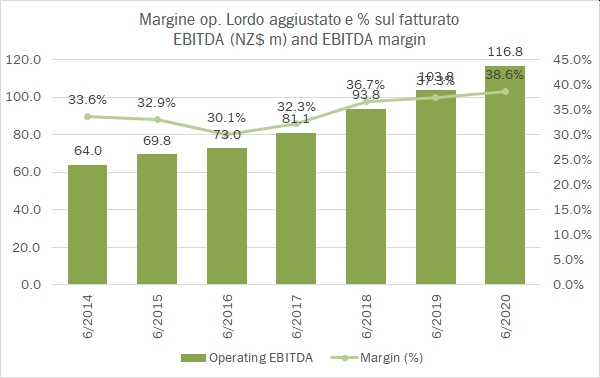

- La sorpresa però non è tanto sul fatturato quanto sui margini, che erano previsti stabili o in leggero calo l’anno scorso e invece hanno finito per migliorare ulteriormente, passando da un utile operativo di 83 milioni a 95 milioni, quindi per un margine passato dal 30 al 31.4%. L’utile netto è salito di conseguenza, passando da 51 a 61 milioni di dollari locali, record per la società, a fronte di una previsione di utili stabili. Previsione a giugno 2021: 60-65 milioni.

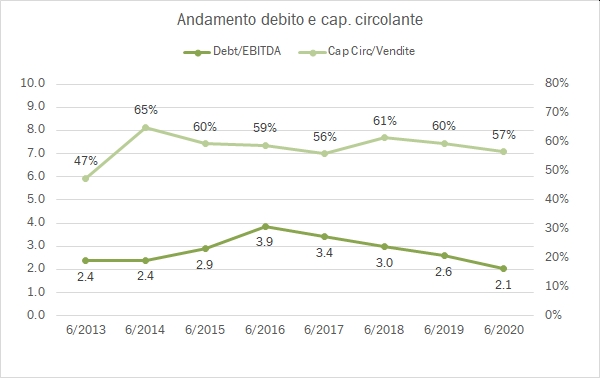

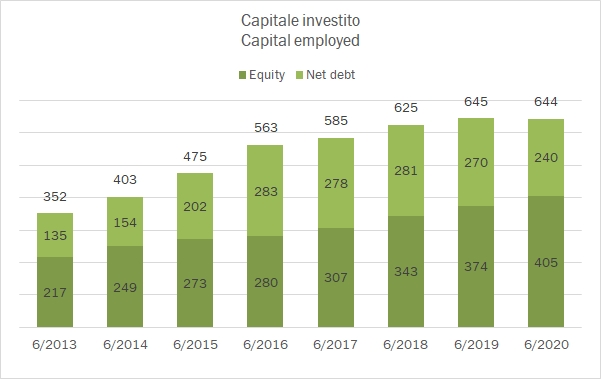

- Dal punto di vista finanziario il debito cala da 270 a 240 milioni di dollari, dopo aver spesato 27 milioni di investimenti (in calo al 9% del fatturato dall’11% dell’anno scorso) e pagato 17 miloni di dividendi agli azionisti.

- Con una capitalizzazione di 1.5 miliardi di dollari e un debito di 240, il valore d’impresa raggiunge 1.7 miliardi, il che determina dei multipli di quotazione (storici, quindi riferiti al 2020) molto interessanti: 24 volte il prezzo utili, 15 volte il valore d’impresa rispetto all’EBITDA e 18 volte rispetto all’utile operativo.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco