Fonte: bilanci e comunicati stampa aziendali

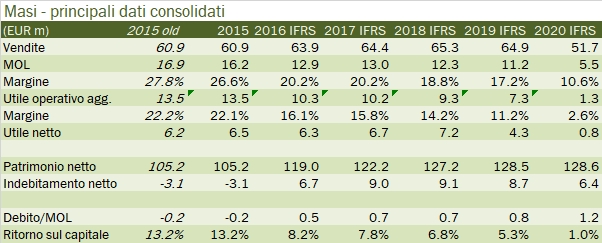

Masi chiude il 2020 in sostanziale pareggio, grazie a un secondo semestre meno peggio di quello che ci si poteva immaginare. Stiamo comunque parlando di un anno orribile, con un calo del 21% del fatturato, l’utile operativo e l’utile netto poco sopra il pareggio raggiunti soltanto grazie a un contributo fiscale straordinario che praticamente è pari all’utile. Il taglio degli investimenti di quasi la metà rispetto agli anni precedenti e il rilascio di capitale circolante hanno invece consentito una riduzione del debito da 8.7 a 6.4 milioni di euro (che beneficia anche della decisione di non pagare i dividendi), il che pone Masi in una situazione particolarmente tranquilla vista la dotazione fondiaria e il magazzino di vini pregiati in maturazione. Seppur in un anno così difficile, l’azienda ha intrapreso diverse nuove iniziative, tra cui il cambio di distributore in Germania e negli Stati Uniti (due dei mercati inspiegabilmente deboli per la società), quest’ultimo accordo con Santa Margherita. Ulteriori iniziative sono poi state prese nel canale ecommerce. Masi non fornisce una previsione per l’anno 2021. Passiamo ai numeri.

[wp_bannerize group=”ADSENSE”]

- Le vendite sono calate del 21% a 52 milioni di euro, segnando un calo abbastanza allineato nei mercati europei (-22% Italia, -24% resto dell’Europa), mentre sono andate meglio le cose in America, dove l fatturato cala del 14% a 19 milioni nonostante la discontinuità della distribuzione USA, raggiunto grazie al Canada. Nel resto del mondo, le vendite (già poche) calano di un ulteriore 26%.

- Dal punto di vista dei prodotti, la crisi ha ridotto la quota dei vini “top”, quindi Amarone, calati del 27% a 12 milioni, a vantaggio dei vini “classical” quindi le DOC, che sono scese del 14% a 15 milioni e che, incidentalmente, sono quelle che hanno i margini più bassi per l’azienda. I vini premium (i più profittevoli, cioè gli IGT) sono stati 25 milioni, in calo del 21%.

- I margini sono sotto pressione non tanto a livello di gross margin, che cala dal 65% al 64%, quanto a causa dei costi fissi operativi, come il personale (nonostante i supporti governativi). Ne deriva un EBITDA in discesa da 11 a 5.5 milioni di euro, con un margine che passa dal 17% al 10.6%, e un utile operativo di 1.3 milioni, 2.6% delle vendite. Una svalutazione di 0.7 milioni (il wine bar di Zurigo) ha appesantito la parte finanziaria, compensata dalla tasse positive. Alla fine l’utile netto si mantiene in positivo per EUR0.8 milioni.

- La parte finanziaria beneficia del mancato pagamento dei dividendi (2.2 milioni nel 2019), del taglio degli investimenti da 7 a 4 milioni di euro e, soprattutto, della riduzione del capitale circolante per ben 4 milioni di euro. Il tutto porta a un debito netto finanziario (ex IFRS16) di 6.4 milioni di euro, contro 8.7 dell’anno scorso, nonostante il “cash flow” aziendale sia calato da 8 a 3 milioni di euro.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco