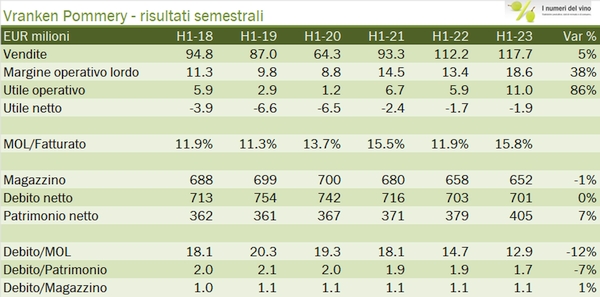

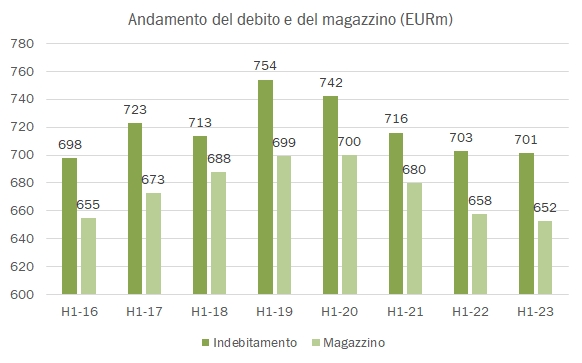

In attesa dei dati di Laurent Perrier, che chiude a settembre, analizziamo oggi i dati del primo semestre di Vranken Pommery. Sono buoni numeri, coerentemente con quanto visto durante il 2021. Anche se la crescita delle vendite rallenta (+5% nel primo semestre 2023, contro +7% nel secondo semestre 2022 e +20% nel primo semestre 2022), i margini sono in continuo miglioramento. Ciò che appare ancora più sorprendente è che Vranken Pommery ha mantenuto la sua indicazione su tutto l’anno di un +5% di fatturato. Alla luce della preoccupante evoluzione delle esportazioni di Champagne al rientro dalle vacanze, potrebbe esserci il rischio che l’obiettivo sia mancato. Ad ogni modo, per completare il quadro del primo semestre, purtroppo i progressi a livello operativo (quasi raddoppio dell’utile operativo) sono completamente vanificati dall’incremento degli oneri finanziari che alla fine portano a una perdita netta di 2 milioni, molto simile al 2022, anche se meglio che in passato. Il debito di “anno in anno” è stabile a 700 milioni, con un leggero calo del magazzino, altro segno che le cose potrebbero andare meglio. Passiamo a qualche dato e grafico in più nel resto del post.

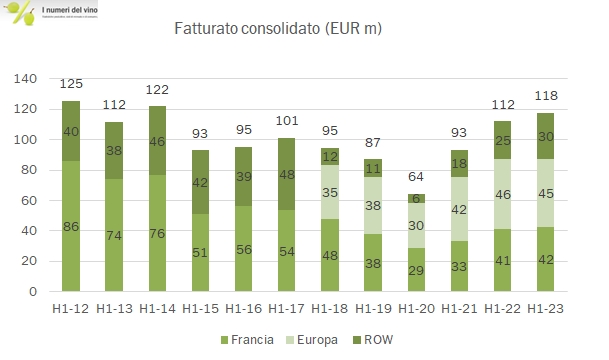

- Le vendite di 118 milioni crescono del 5%, grazie a un +6% dello Champagne a 111 milioni e nonostante un calo del 10% dei vini delle sabbie a 7 milioni. Dal punto di vista geografico, sono le vendite fuori Europa a guidare il business, con una crescita del 22% a 30 milioni, mentre Francia (+3% a 42 milioni) e resto d’Europa (-3% a 45 milioni) si compensano.

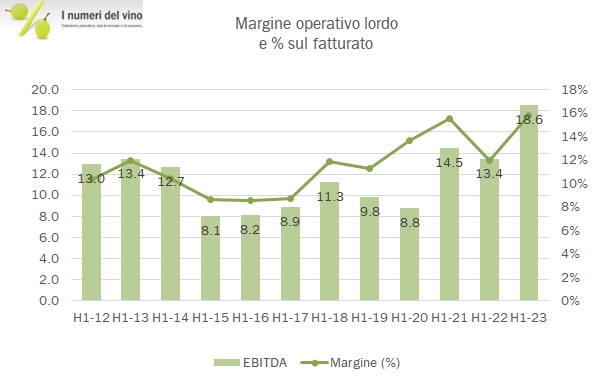

- I margini sono in miglioramento soprattutto a livello industriale vista la stabilità dei costi esterni, mentre il costo del personale cresce in linea con le vendite. Ne risulta un margine operativo lordo (EBITDA) di 19 milioni, 16% delle vendite e +38% e un utile operativo di 11 milioni, contro 6 dello scorso anno. Purtroppo questi 5 milioni in più sono mangiati dagli oneri finanziari e dunque l’utile netto resta sottozero.

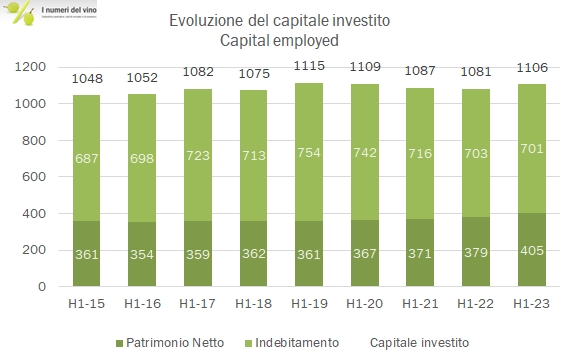

- A livello finanziario, pur non pagando dividendi, il debito non è sceso “di anno in anno”, quindi giugno contro giugno e resta sui 700 milioni. Il magazzino scende leggermente e quindi i rapporti di indebitamento restano piuttosto elevati (anche se in miglioramento in rapporto agli utili), a 1.7 volte debito su patrimonio (da 1.9) , 1.1 volte debito su magazzino (stabile) e 12 volte l’EBITDA degli ultimi 12 mesi (contro 14x).

- Vi lascio alle tabelle e ai grafici.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco