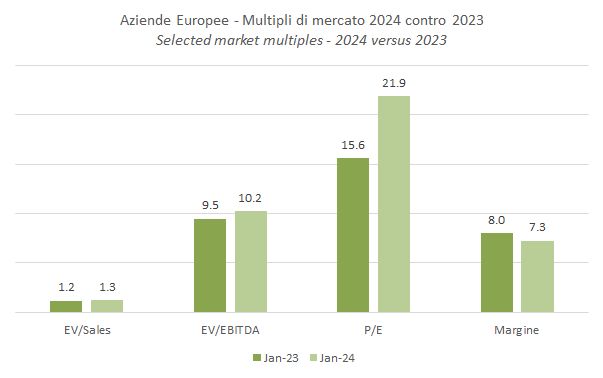

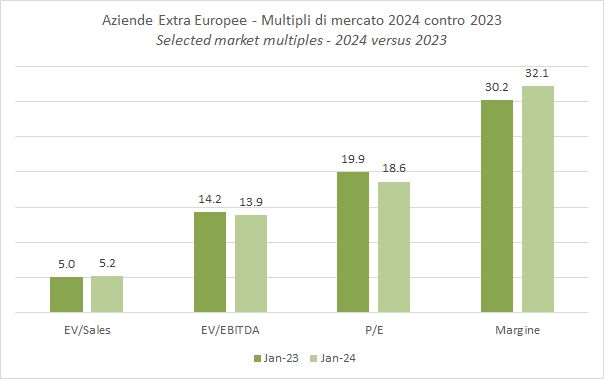

Buongiorno. Il lavoro di oggi riguarda la valutazione delle aziende vinicole quotate, con I prezzi rilevati intorno al 15 gennaio e i multipli di mercato proiettati al 2024 e al 2025 secondo le stime degli analisti. Come sapete il 2023 è stato un anno eccellente per le borse mondiali, con crescite superiori al 20%. In questo contesto, se consideriamo il valore azionario cumulato del nostro campione (che è fatto dalle medesime aziende dell’anno scorso) troviamo un risultato nettamente meno positivo, circa +6%. Quindi la prima considerazione è che il settore del vino ha avuto un 2023 meno positivo che in altri settori (comprensibile, visto che i grandi temi del 2023 sono stati i tassi di interesse che hanno favorito le aziende del settore finanziario e la tecnologia, che ha supportato le “magnifice 7” americane). Nonostante questo, le valutazioni sembrano essere in leggera crescita. Le aziende della Champagne sono quotate a 2.9 volte le vendite, erano 2.7 lo scorso anno, le aziende internazionali stavano a 5.0 volte le vendite sono ora a 5.2 volte (ma senza Constellation Brands si scende da 4 a 3 volte), quelle europee (Schloss Wachenheim, Advini, IWB e Masi) stanno a 1.3 volte le vendite contro 1.2 volte lo scorso anno. Il 2024 è un anno molto più incerto: il crollo dell’inflazione farà calare i tassi di crescita (che per le aziende sono “nominali”), le valutazioni sembrano piuttosto elevate. Vedremo. Per ora se siete interessati nella tabella all’interno trovate altri grafici e la tabella con tutti i numeri.

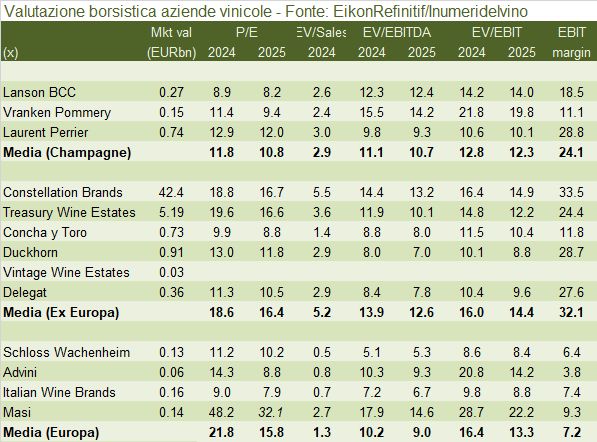

- Il campione analizzato include le seguenti aziende quotate: Lanson BCC, Vranken Pommery e Laurent Perrier per lo Champagne; Constellation Brands, Treasury Wine Estates, Concha y Toro, Duckhorn, Vintage Wine Estates (senza multipli perchè quasi fallita) e Delegat per le aziende extraeuropee; Schloss Wachenheim, Advini, Italian Wine Brands e Masi per l’Europa. Se ne trovate altre fatemi sapere!

- Le aziende europee sono poco rappresentate e presentano multipli a forte sconto rispetto a quelle internazionali, anche a causa della loro dimensione contenuta (e quindi minore liquidità e interesse da parte degli investitori) e dei minori margini. Un’azienda focalizzata sul vino di qualità come Masi ha un margine del 9% atteso per il 2024, la Duckhorn in USA ha una margine del 29% (e un valore di mercato di 1 miliardo contro 150 milioni), il che vi fa rendere conto della differenza.

- Dunque il campione più rappresentativo è certamente quello americano. C’è dentro Constellation che ormai ha poco a che fare con il vino. Se facessimo un esercizio “escluso Constellation”, arriviamo a dei multipli di circa 3.2 volte le vendite per un margine operativo medio del 24%. Le 4 piccole europee in confronto stanno a 1.3 volte le vendite e hanno un margine del 7% quindi… è vero che le aziende europee sono valutate poco, è altrettanto vero guadagnano molto di meno…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco