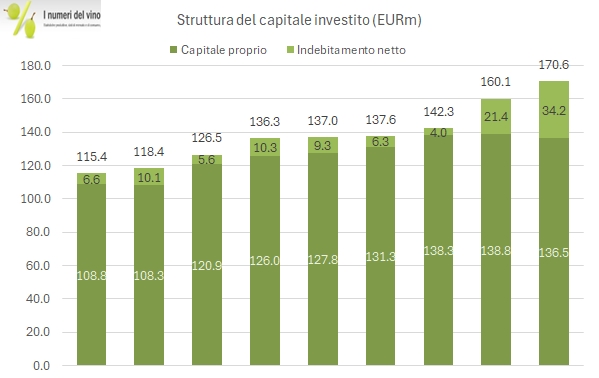

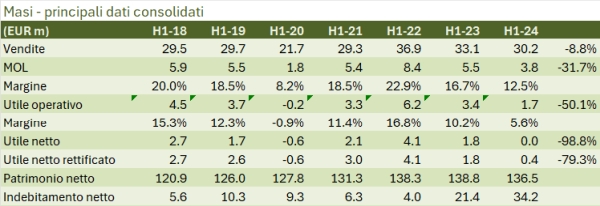

Masi ha chiuso il primo semestre 2024 con risultati deludenti. Le vendite sono calate del 9%, i margini sono scesi al punto più basso dall’anno del Covid (6% a livello operativo), ma soprattutto si ritrova con un debito di 34 milioni di euro a fine semestre, in crescita importante rispetto ai 21 di un anno fa, in seguito all’incremento delle scorte e agli investimenti, ma anche aggiungerei io al fatto che negli ultimi 12 mesi l’azienda non ha di fatto prodotto utili (0.02 milioni di euro nel primo semestre e una perdita di 1.1 milioni nel secondo semestre dell’anno 2023, con una generazione di cassa di soli 4 milioni). Nel frattempo, Red Circle di Renzo Rosso ha rivenduto le quote agli azionisti di maggioranza (la famiglia Boscaini) e l’azienda ha deciso di semplificare i processi di governance, iniziando anche il percorso per diventare società benefit. L’uscita dal semestre sembra essere in miglioramento: gli ordini sono in ripresa e il secondo semestre potrebbe essere meglio (già il secondo trimestre è stato meglio del primo). L’andamento borsistico non è stato positivo nel 2024, con il titolo partito a 5 euro ora intorno a 4.2 euro, quindi -16%, per un valore di mercato di 135 milioni. Con una quota di “flottante” dell’8% soltanto sarebbe necessario prendere una decisione: o stare con una quota degli azionisti di minoranza più elevata oppure togliere l’azione dal mercato. Vedremo, per ora occupiamoci dei numeri.

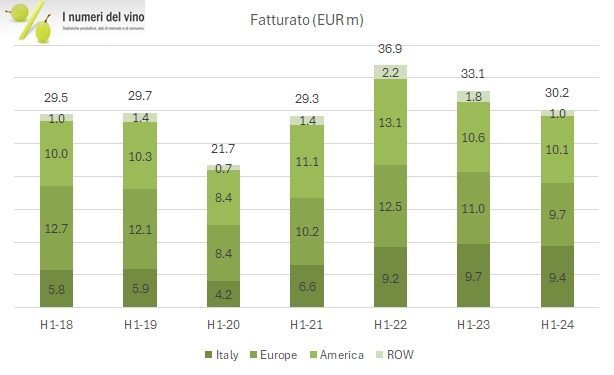

- Le vendite sono calate del 9% a 30 milioni, di cui 9.4 in Italia, -3%, 9.7 in Europa, -13%, 10.1 in America a -5% e 1 milione nel resto del mondo. Nel semestre calano soprattutto le vendite dei top wines, scesi del 21% a 7.4 milioni di euro, contro il -5% e -3% segnato dai premium wines (leggi Campofiorin) e dai classical wines rispettivamente.

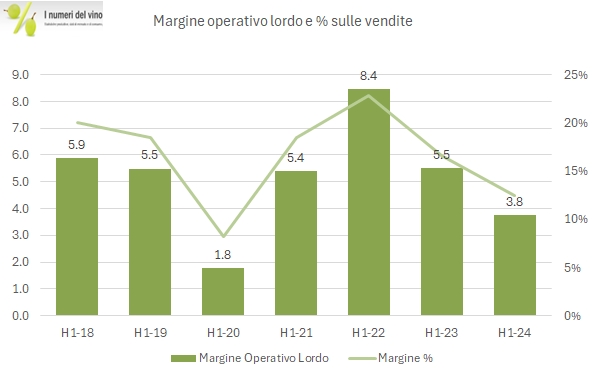

- I margini sono in calo soprattutto per il peso dei costi fissi su un fatturato in calo, dato che il margine lordo resta sopra il 63%. Il margine EBITDA cala dal 17% al 12%, l’utile operativo scende da 3.4 a 1.7 milioni per un margine del 5.6% contro il 10.2% di un anno fa. Grazie a un buon contributo degli utili su cambi, il bilancio chiude in pareggio.

- Dal punto di vista finanziario, come dicevamo il debito sale a 34 milioni di euro. Masi ha investito 6 milioni di euro nel semestre (quindi molto) e ha avuto un incremento di 16 milioni di euro del capitale circolante, per aumentare le scorte di Amarone. Va anche detto che 4 milioni di euro di debiti sono rispuntati perché non è stata rinnovata una operazione di cessione di crediti pro-soluto. Non ha pagato dividendi agli azionisti.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco