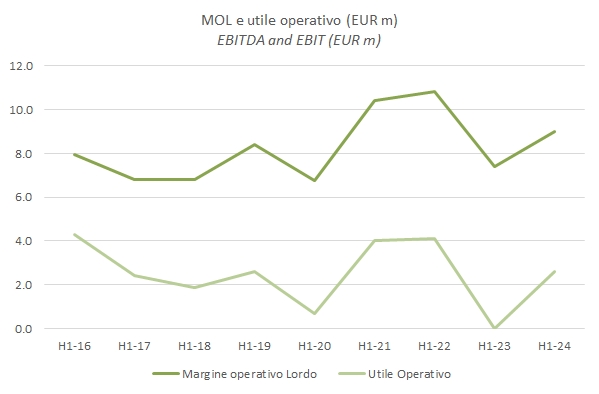

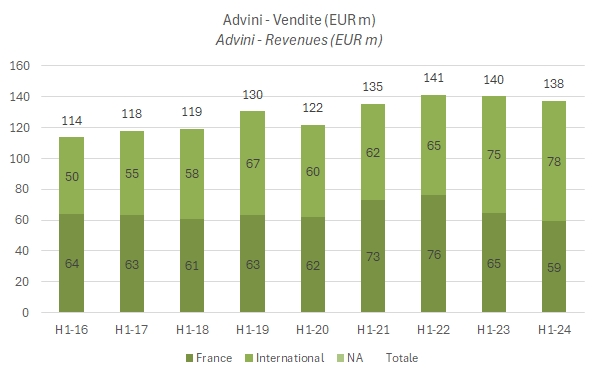

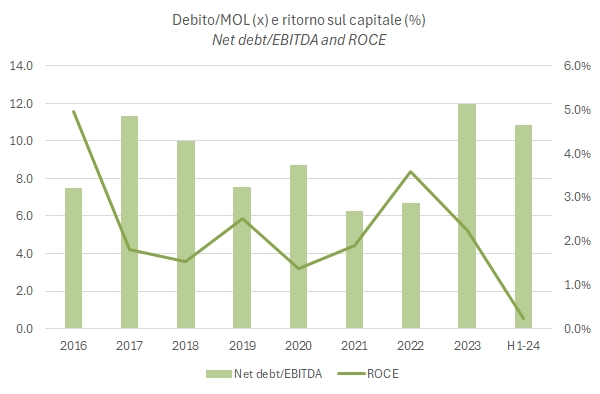

Il semestre difficile del mercato del vino si riflette anche sulle vendite di Advini, in calo del 2% rispetto al 2023. L’azienda francese ha però intrapreso un percorso molto ambizioso di taglio dei costi dopo gli orrendi risultati soprattutto della prima parte del 2023 e i primi risultati cominciano a vedersi. Il mix del fatturato verso le marche proprie cresce al 42% del totale (36% l’anno scorso), con un impatto favorevole sui margini di profitto, il controllo dei costi (personale stabile e servizi esterni “tagliati”) consente di recuperare oltre 1 milione di euro per un EBITDA semestrale che cresce da 7.4 a 9.0 milioni di euro. Siamo sempre sotto gli 11 di un paio di anni fa, ma i progressi si vedono. Anche il debito, uno dei grandi problemi recenti dell’azienda dopo tutte le acquisizioni, comincia a stabilizzarsi (anche se sale ancora un pochino).

Le azioni di Advini restano intorno ai minimi storici, per un valore di borsa di 53 milioni di euro.

Il management propone un quadro riassuntivo dove indica gli obiettivi e il loro raggiungimento… Advini è avanti sul taglio dei costi, in linea su tutti gli altri obiettivi. In conclusione, si prevede un secondo semestre in netto recupero.

Passiamo a un breve commento dei dati.

- Le vendite calano del 2% a 138 milioni. Advini ritiene di essere andata molto meglio dei concorrenti nell’Europa del Nord e negli USA, mentre ha pagato pegno nel mercato francese (-9%). Il calo delle vendite si legge con un -1.6% organico e un -0.3% derivante dai cambi.

- I margini sono in recupero. Il margine “industriale” sale dal 36.6% al 37%, grazie all’incremento dei prodotti di marca, mentre il taglio dei costi consente anche un recupero in valore assoluto dell’EBITDA e dell’utile operativo. Quest’ultimo chiude a 2.6 milioni di euro contro il pareggio del semestre 2023.

- Purtroppo gli oneri finanziari salgono a 5 milioni (considerati il picco dal management) e il bilancio chiude con 2.5 milioni di perdita, comunque in calo rispetto ai 4.1 dell’anno scorso.

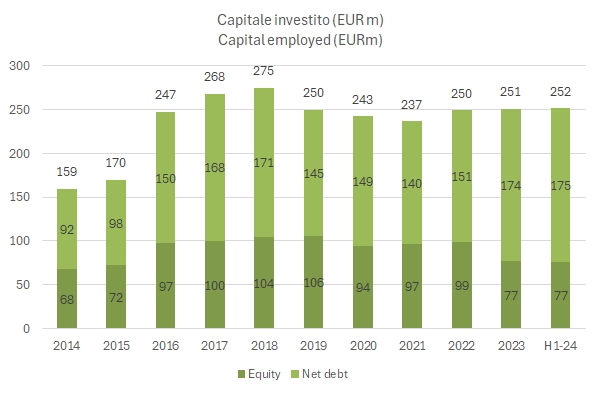

- A livello di struttura finanziaria, il debito sale a 175 milioni, rispetto a 167 dell’anno scorso a giugno e 174 a fine anno 2023 (tutti dati escluso IFRS16). A livello operativo la generazione di cassa è stata di 3.6 milioni (con un taglio importante degli investimenti e un controllo molto più stringente delle scorte), “mangiata” dai 5 milioni di oneri finanziari. Come dicevo, secondo il management siamo arrivati al punto di inversione del debito, che a fine giugno era a 11 volte l’EBITDA (12x a fine 2023).

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco