Delegat non è più la “lepre” delle aziende vinicole quotate. Dopo i dati scricchiolanti del 2022/23, nel 2023/24 (anno chiuso a giugno) l’azienda non è riuscita a far crescere le vendite e ha mancato gli obiettivi che aveva comunicato a inizio anno. Tuttavia, il management ha rimarcato che l’andamento dell’anno è stato molto soddisfacente se si considerano le mutate condizioni del mercato.

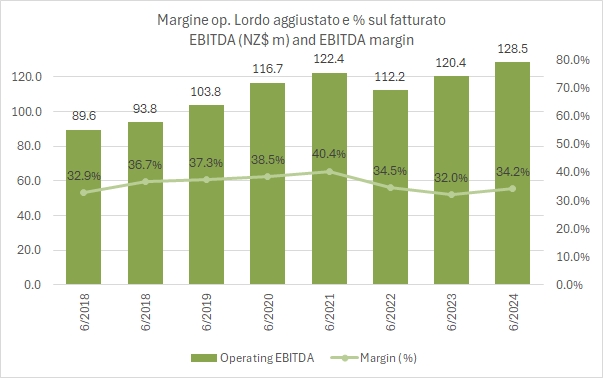

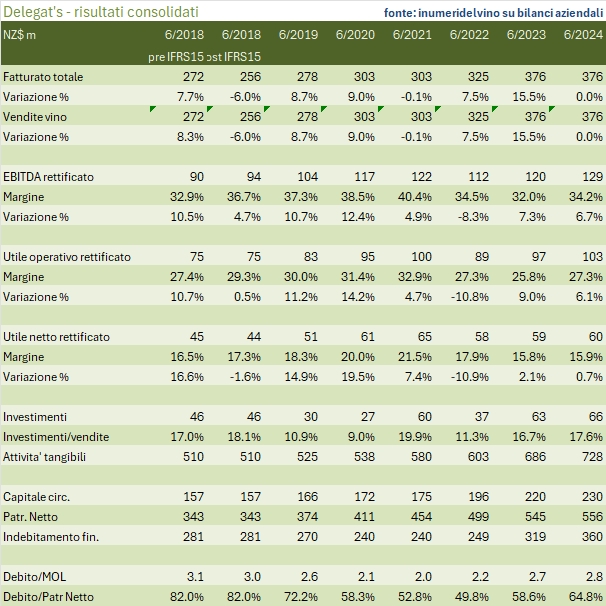

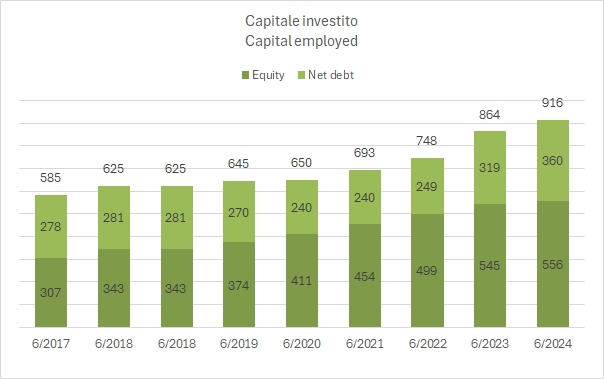

Per venire ai numeri, le vendite sono rimaste stabili a 376 milioni di dollari neozelandesi mentre i dati di EBITDA e utile operativo normalizzati segnano un progresso del 6-7% sull’anno scorso, con l’utile netto stabile a 60 milioni e come dicevamo inferiore alla forchetta annunciata l’anno scorso. Oltre ai mancati obiettivi, anche le previsioni sono state delundenti: i volumi non sono previsti in leggerissimo calo poco sotto 3.6 milioni di casse e l’obiettivo triennale passa da 4.1 a 3.9 milioni di casse. Soprattutto, l’utile netto è previsto tra 55 e 60 milioni, dunque nel migliore dei casi allineato a quello del 2023-24, che a sua volta era stato stabile rispetto al 2022-23. Il risultato è un andamento borsistico molto negativo. Le azioni hanno perso il 30% da un anno a questa parte e valgono di questi tempi circa 600 milioni di dollari neozelandesi, cui si aggiungono 360 milioni di debiti (in crescita).

Nel resto del post, tabelle, ulteriori grafici e un commento più dettagliato.

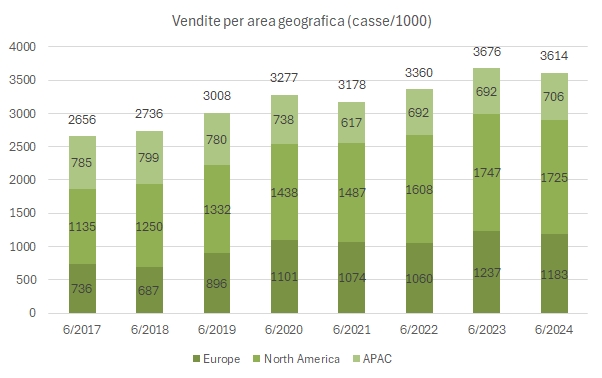

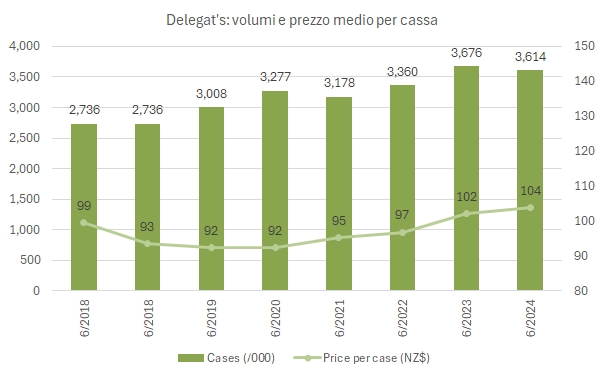

- Le vendite sono stabili a 376 milioni, con un calo del 2% dei volumi a 3.61 milioni di casse e un progresso del prezzo medio del 2% a 104 dollari per cassa. Dal punto di vista geografico, i volumi sono calati del 4% in Europa a 1.18 milioni di casse, dell’1% in Nord America a 1.72 milioni e sono invece cresciute del 2% in APAC a 706mila casse.

- Le previsioni di 3.9 milioni di casse al 2027 hanno “perso” il dettaglio per area anche se il Nord America è menzionato come il mercato di crescita primario per il gruppo.

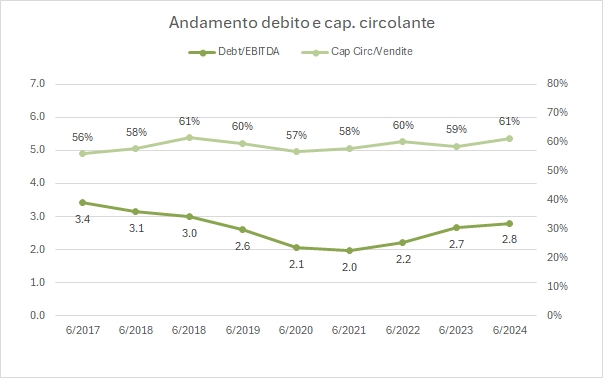

- I margini sono in leggero recupero sull’anno scorso e questo consente una crescita del 6% dell’utile operativo a 103 milioni, aiutato anche dall’andamento favorevole dei cambi oltre che dal miglioramento del prezzo-mix che ha sostenuto il margine lordo (passato dal 43% al 46%). Il maggiore debito e i tassi di interessi in crescita hanno però determinato una crescita degli oneri finanziari, oltre a una maggiore tassazione e dunque l’utile netto è rimasto stabile a 60 milioni.

- Dal punto di vista finanziario, il debito sale da 319 a 360 milioni di dollari, dopo aver pagato investimenti per 70 milioni e dividendi per 20 milioni, con una generazione di cassa dichiarata dal gruppo in calo del 5% sull’anno scorso a 57 milioni di dollari.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco