Gli anni tumultuosi per Naked Wines non sono ancora finiti. Per chi di voi non la conoscesse Naked Wines è un ecommerce di vino con un modello di business un po’ particolare, atto a promuovere nuove cantine attraverso il meccanismo degli “angels” (ora circa 900mila) e delle sottoscrizioni, con circa 235 cantine (tutte alternative direi).

Il ritorno del fondatore al timone ha fatto partire una forte cura dimagrante, con cambi di management e limite ai costi, il tutto per portare Naked Wines su una dimensione più piccola ma più sostenibile. Non si comperano più vini che magari non si vendono (e bisogna svalutare), le spese sono “cappate” a una % del fatturato e via dicendo. Quindi il risultato sono dati di vendite in calo (-18% nel 2023) destinate a scendere ancora nel 2024-25 (-7/-17% previsto), perdite nel conto economico essenzialmente dovute alle svalutazioni di magazzino e agli oneri per ristrutturare, ma una “chiusura dei rubinetti” per salvaguardare la cassa, che infatti nell’anno è cresciuta (da 10 a 19 milioni di sterline) grazie proprio alla gestione del capitale circolante.

Dicevamo che il 2024-25 è un altro anno di purgatorio, visto che l’utile operativo è previsto di nuovo in negativo per colpa delle svalutazioni ma un altro anno di generazione di cassa (altri 10 milioni). Il mercato per ora non apprezza. L’azienda quota sulla borsa inglese a 40 milioni di sterline di valore di mercato (contro 290 milioni di vendite…).

Qual è il problema? Oggi Naked Wines si sta ristrutturando, cosa succede quando la cura dimagrante è finita? Sarà ancora in grado di correre? Sarà questo modello di business, basato sui vini alternativi, ancora profittevole?

Passiamo a una breve analisi dei dati.

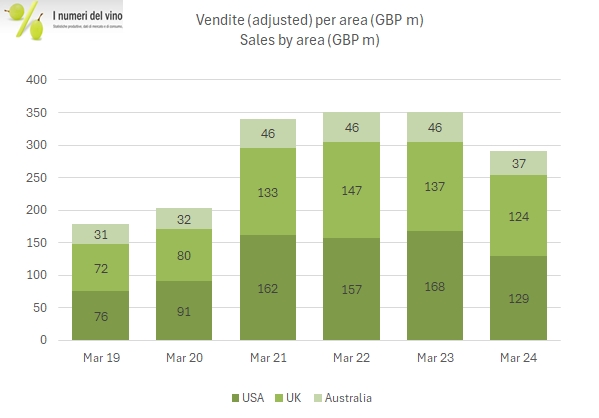

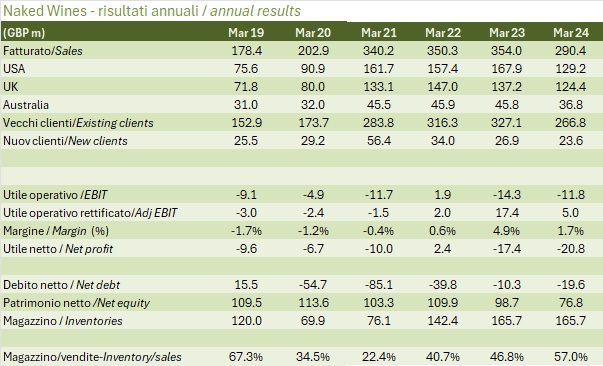

- Le vendite sono calate del 18% a 290 milioni di sterline, di cui -23% negli USA a 129 milioni, -9% nel Regno Unito a 124 milioni e -20% in Australia a 37 milioni.

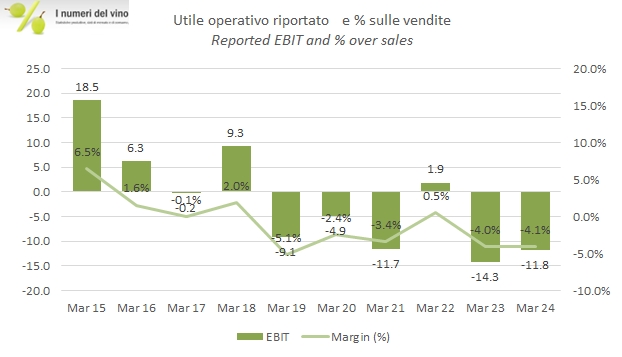

- In termini di contributo dalle tipologie di cliente, 24 milioni vengono dai nuovi clienti (su cui si perdono 23 milioni) e 267 milioni dai clienti esistenti, sui cui si fa un margine “lordo” di 65 milioni. Il tutto per un margine di contribuzione di 42 milioni, in forte calo dai 65 dell’anno scorso per colpa dei clienti esistenti. Questa “perdita” di 23 milioni si è solo in parte ribattuta in parte sull’utile operativo, calato da 17 a 5 milioni, grazie al forte taglio dei costi (peraltro esplosi negli ultimi anni!). Ci sono poi stati 17 milioni di svalutazioni e costi di ristrutturazione, che hanno portato il saldo a -12 milioni, contro -14 dell’anno precedente. Alla fine soprattutto per colpa degli oneri straordinari, il bilancio chiude con una perdita di 21 milioni (17 l’anno prima).

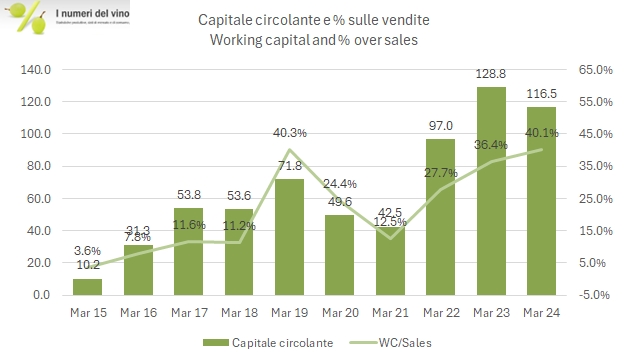

- La parte finanziaria va meglio. La cassa prima del debito IFRS16 cresce da 10 a 19 milioni, grazie a un calo del capitale circolante di 12 milioni, essenzialmente guidato dal magazzino, che passa da 166 a 145 milioni di euro.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco